技术影响历史进程的大事,国内有5G,国外有Libra。

Libra是干什么的?

正如他的推动者,扎克伯格所言:

“支付是我们有机会简化的领域之一。我相信,以后给他人转账应当像发送一张图片一样容易。”

对,Libra是一种数字货币,基于区块链技术而生的应用,有很强的颠覆性。

白皮书发布不到半个月,美国国会就急忙发函喊暂停,恐吓道:

“如果不立即停止该项目的实施,我们将面临一个一旦失败将会引发金融海啸的新体系。”

但美国毕竟是个法治国家,政府还不能为所欲为,停不停还要看公开听证会的辩论结果。

数字货币,按理说并不算新鲜事,比特币早已诞生十年,轮换了N轮牛熊,也没见国会如此急切介入,足以说明其潜在的颠覆能力。

当然,Libra引起各方高度关注这件事本身,就值得我们思考:

它到底是何方神圣,又会如何改变世界?

不妨先看两个故事吧。

1、存储革命

数万多年前,一群智人走出非洲,随后在往不同方向前进的路线上,他们发生了争执。

智人们分裂为几个部落,一群人北上,一群人继续东进。

随着东进之旅,这群智人又继续分裂成众多更小的部落,逐渐散落在欧亚大陆上。

努努,是一位东进智人的后代,不断分裂后,他们这个部落只剩下百来号人,差不多一个邓巴数。

度过了南亚次大陆短暂的冬季,部落来到一处富饶之地,一个临时定居点日渐成型。

一天,调皮的小儿子在努努身边睡着,他顺手将儿子玩弄的一块黏土丢进了篝火中。

漫天星光下,整个部落进入了梦乡。

第二天,狩猎队长催促努努加入他们的狩猎队伍,去追击昨天发现的野牛群,而努努却无动于衷。

他的关注点,集中在昨天那块已被火焰烧制的非常坚硬的黏土上。

心灵手巧的努努,试着用黏土捏出了今天被称为罐子的东西,虽然造型看起来很怪异粗糙,但经过一次次的尝试,这些烧制的粗糙器皿逐渐开始像模像样。

努努心想,这下可以存放许多他那手大脚大蠢婆娘采集的多余种子,不被该死的虫子和老鼠偷窃了。

在欧亚大陆上,除了努努,还有人尝试着在干燥凉爽的洞穴里铺上抗菌的松树橡树皮,以储藏板栗和松子;也有人对猎物的肉进行烟熏和切片风干;在海边鱼群洄游地的采集者晒制着鱼干。

也许他们并没有意识到,食物保存技术开启的“存储革命”,对人类命运造成了极为深远的影响。

直观上看,保存技术消除了食物的季节性短缺,可以让人类在时间维度上更均衡的配置卡路里。

一方面,人口数量和密度得以提升;

另一方面,也为人类征服曾经无法生活的生态环境提供了武器。

这还不是最重要的。

存储技术,让食品长距离大宗贸易成为可能,市场交换发展起来,也促使了分工的出现。

有些狩猎或采集效率高的人开始成为专业食物生产者,而那些擅长神神叨叨的人则成为不事生产的萨满巫师。

传统部落男狩猎、女采集所形成的集体主义社会结构也开始分崩离析。

有过集体主义经历的国人就知道,集体食物生产分配机制有着高昂的效率成本,它鼓励搭便车行为,个人的生产和创新受到抑制,条件一旦允许,人们总是会逃离集体,分田单干。

存储促使个人主义兴起,个人对狩猎采集物开始拥有所有权,所有权的清晰又进一步带来了兴旺的市场化交易,而作为交易的媒介,货币也开始同步出现。

回顾智人征服地球的历史,人类人口之所以能够持续数万年的阶梯式增长,得益于强大的认知能力,更离不开保存与传承知识的文化系统。

这正是“存储革命”带来的深远影响,文明的全部要义,不就是积累吗?

2、大明宝钞

洪武初年,穷苦出身的朱元璋黄袍披身,登基为帝,便着手开始他宏伟的开国金融财政制度设计。

具备丰富权力斗争经验的他,对金融财政,贸易市场知识几乎一窍不通。

最初,他效仿唐宋,铸造了一批铜钱投入流通,但当时大明根基未稳,社会治安不佳,铜矿开采停滞,政府只能强迫收缴民间铜器用于铸币,引发民间不满不说,铸币成本极为高昂。

没多久,太祖又回忆起宋元时期纸币的便捷,便开始发行印制精美的纸币——“大明宝钞”。

规定了纸币的使用范围和金银铜兑换比例,并强行锁死他们之间的汇率。

但大明宝钞只仿了宋元纸钞的形,没有仿到神。

宋元时期,江南商品经济发达,纸币起源于钱庄的定期存单,人们清楚纸币的价值原理,之所以有价值,是因为背后有真实的金银作为准备金背书,可随时兑换。

当然,只是后来迫于财政压力,政府才背地里挪用准备金,最终才导致纸币的崩溃。

从这个角度看,大明宝钞就是个BUG。

其一、大明宝钞没有准备金制度。

虽然朝廷公布了金银铜兑换比例,但只能是单向兑换,即民间真金白银换纸币可以,纸币不能换金银。

此外,太祖还禁止民间用金银交易,甚至不能以物易物。

其二、宝钞发行不限量。

财政一旦吃紧,立马开通印钞机。

痛恨贪官的明太祖,却从不痛恨自己源源不断发行的宝钞从民间巧取豪夺。

对皇权只有“皇后娘娘的金锄头”认识的太祖,天真的认为只要有天子威仪和朝廷权威,严刑峻法下,民间就能顺顺当当的接受纸币。

他不知道,民间接受的不是纸币,而是纸币背后的金银信用。

明代的钞票很快就成了击鼓传花游戏,二十年光阴不到,宝钞制度就土崩瓦解了,民间很快就突破了朝廷禁令,恢复到了银本位制。

讽刺的是,宝钞的崩溃让政府少了财源,但民间金融系统摆脱了政府的摆布,变得更为健壮强韧,市场发挥决定性作用,不管是外敌入侵,还是内政腐坏,对经济影响都较为有限。

银本位保护了民间的繁荣、市场的稳定。

无意之间,让原始、僵化、封闭的明帝国存续了近三百年,要不是崇祯摧毁高效忠诚的太监体系,重用庸臣腐儒,大明帝国的国运也许还不至于被北边蛮族、西边流民所提前结束。

3、技术外挂

从上面两个故事中可以看到,存储是一种技术,纸币也是一种技术。

生物演化可以帮助生物适应环境,开启新的生态位,作为生物的一种,人类发明了技术,技术延伸了人类的能力,而不再被生物演化所需的漫长时光所累。

从这个角度看,技术是人类演化的“外挂”。

人类仅用了万年时间,就成为时间尺度以亿年计的地球生态主宰。

在硅谷思想家KK看来:

技术不仅仅包括一些具象的技术(例如汽车、雷达和计算机等),它还包括文化、法律、社会机构和所有的智能创造物。

一方面,技术从来不孤立存在,而是以技术生态的形式存在,并导致一系列创新接二连三出现;

就像努努的罐子,存储革命瓦解了原始集体主义。

私人财产权开始出现,进而促进了交换、分工,催生了市场的壮大。

另一方面,一个创新的出现,是多种技术因素共同作用的结果。

就像宋元的纸币,正是由于先有钱庄“技术”的出现,才诞生出给客人开具的存款证明,并无意间成为支付手段。

纸币才顺理成章的被发明了出来。

技术,改写了游戏规则,推翻了原有价值体系,但技术生长的人性之中,也要遵循市场的底层逻辑。

在君临看来,区块链技术的发展深化,一样如此。

在经典货币理论中,货币本质上是一种一般等价物。

而一种物品要成为货币,必须满足三点要求:

流通职能、储藏手段、价值尺度。

在第一个故事中,存储技术让一般等价物可以长时间保持下来,进而导致了市场出现,为货币的发明创造了条件。

在第二个故事中,纸币技术让交易成本大幅降低,但纸币需要一系列“技术”(金银准备)作为基础,大明宝钞没有这种技术,也就不满足货币的三点要求。

同样借助区块链技术诞生的比特币之流,在币圈那拨人口中,有津津乐道的四大特征:

去中心化

不可伪造

不可增发

不可追踪

但别忘了,金银也有一模一样的四大特征。

金银去中心化,因为政府印不了;

金银不可伪造,因为是一种单一元素;

金银不可增发,因为元素恒定;

金银不可追踪,因为实物交易。

伟大革命导师说:“金银天然不是货币,但货币天然是金银”,那是因为导师还生活在实物货币时代,纸币普遍实行金本位制。

金银曾坐上了世界货币的王座,但进入现代,却从王座上陨落。

作为数字货币的一种,借着金银的“魂”,Libra还能复辟吗?

答案是能,但和金银再也没有关系,和币圈那群割韭菜走邪路的,更不相干。

4

上文中,君临引用的是“经典货币理论”。

这个理论对实物货币有较强的解释力,但进入现代社会,纸币早已与金银脱钩,经典理论无法解释现在普遍实行的信用货币制度。

还是再回到努努那个时代。

试想,部落的萨满想用努努烧制的罐子作为祭祀用品,他给了努努一张画满奇怪符号的树叶,承诺未来会在月圆之夜用这张树叶给努努全家祈福。

过了几天,努努觊觎部落一位年轻女孩的妙曼身形,用树叶换来女孩陪他睡觉,将祈福受益权让渡给女孩。

如此类推,部落里物物交换,其实就是这个树叶流通的过程。

当树叶这个凭证流通的时间足够长,又或是得到神职人员,例如萨满的承诺,那它最开始得主人是谁已不再重要。

这片神奇的树叶,本质上就是一种债务。

小部落如此,人类社会的大规模交易体系也是一样。

南北战争时期,为支付军费和士兵工资,林肯发行了不可直接兑换金银的“绿币”,并用联邦政府未来的税收为间接担保,也就是说,“绿币”可以支付联邦政府的税收。

北方赢得了战争,政府恪守了承诺,“绿币”赢得了人心,也逐渐成为流通全国的硬通货。

作为一种完全的主权信用货币,“绿币”就是美元的前身。

人类也开始意识到,纸币可以脱离贵金属而存在,并维持稳定的购买力。

在美元大钞上印刷的“In God We Trust”,而美国人民的“Trust”,就是政府的偿债意愿和能力。

换言之,在信用货币理论看来,货币起源于债务,在市场中流通的货币,实际上是未清偿债务的总和。

贷款创造货币,还贷消灭货币。

所以从这个意义上讲,不管是一片树叶还是其他的东西,粮食、黄金或是一串代码,都是债务的表现形式,可以在愿意交易它们的人手里流通。

那么创造债务就是货币产生的核心过程,但谁能承接债务呢?

常识告诉我们,是有抵押资产,具备还款能力的人才能贷款。

不仅如此,获取贷款后,你需要花费很大的努力和精力,认真去经营、服务,去创造更大的价值。

如果不努力挣钱偿还贷,就会破产,失去一切资产,甚至流落街头。

支撑债务创造货币的背后,实际上就是这样一套精妙的激励体系在发挥作用。

作为社会中最大的经济行为主体,政府用法定形式发行货币,是最大的借贷人、货币创造者、维护者,这就要求政府权力集团具备高度自律,且有一套法治框架保持这套体系具备可预见性的稳定。

人们相信法定货币,就是相信国家权力是这套体系的守夜人。

这种共识,和币圈口中所谓的“傻逼的共识”,完全是两码事。

实际上,人类社会几千年历史却显示,政府不太靠谱,无法遏制自身无限借钱的冲动,朱元璋这样的权力集团如过江之鲫,层出不穷。

改开后的中国,直到1995年《人民银行法》、《商业银行法》颁布实施,才从法律层面上规定任何个人和单位不得强令商业银行发放贷款或提供担保。

才算初步遏制住各级政府发放“安定团结贷款”的冲动,CPI才没有再出现夸张的大起大落。

所以说是国家维护市场秩序的力量让人们形成共识,成就了法定货币,然后让法定货币成为全体国民债务关系的度量和记账工具,而国家就充当了我们所有公民彼此之间债务的信用担保人。

普通的数字货币,一是没有信贷创造这个债务形成过程;二是设计总量有限,无法跟上人类创造财富的速度。

在君临看来,它们更像一种网络亚文化,数字算法宗教的一种,可能因为“共识”或说信仰,成为一种商品,但绝对无法成为一种货币,更谈不上冲击现有货币体系。

Libra不一样。

5

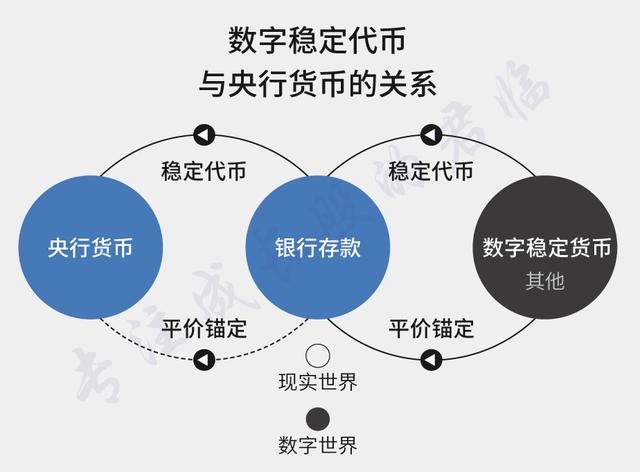

Libra作为一种数字货币技术,他又继续创新了另一种“技术”——挂钩法币。

这是理解Libra不一样的关键。

价值内涵上,Libra和传统金融是共生关系,锚定一篮子货币和债券。

一份Libra严格对应一份法币储备。

它在设计上,首先是由Libra协会和各国授权节点作为节点,要创造新的Libra币,必须使用法定货币按1:1比例购买Libra,并将该法定货币转入储备,兑回法币必须同步注销。

也就是说,Libra继承了法币的核心——债务创造,称为“基于区块链的电子法币收据”也不为过。

▲

来源:财新周刊

这样的话,就克服了传统数字货币币值不稳这个大问题。

因为买卖币的通道是双向的,提供了套利空间,Libra价格高了,自然有人缴纳法币兑换,价格低了也有人去换回法币。

想去炒币发财的,可以洗洗睡了。

▲

来源:财新周刊

解决了这个头等问题,Libra带来的交易成本革命性降低的特性就要发威了。

我们重点关注两个领域:

一是支付简化。

现行的支付体系,要兼容多种主权货币和监管要求,建设了多层次账户系统以及相应的信息传输专用通道,成本耗费巨大,尤其是跨国支付。

比如美国主导的SWIFT系统,建设专网耗费巨大,运营成本也高,导致价格极为高昂。

招行的境外汇款,就有100-150元/笔的电报费,手续费是汇款金额的1‰,如果汇出的外汇账户资金是现钞户,还要收钞转汇手续费。

相较而言,Libra省去了“铺路架桥”的费用,不受传统账户体系和专网限制,也不在乎有没有银行柜台,直接复用现有的互联网基础设施。

一部能上网的智能手机皆可参与其中,万物互联,开放自由。

技术面前,众生平等。

另一方面,对于那些治理能力差,难以维护市场秩序,又按耐不住借款冲动,本币价值容易大幅波动的国家。

Libra就会成为一种币值相对稳定的支付工具,就像明朝的银本位,保护民间的市场秩序。

我们知道,人类社会的发展极大的依赖市场交易,交易促使分工,分工带来整个社会生产效率提升。

从这个层面看,Libra的支付简化,将促使更多人卷入市场,从而提升全世界的生产效率。

Facebook有近三十亿用户,试想,Libra一旦普及,量变必然导致质变,会产生一系列我们无法预见的、接二连三的创新发生。

当然,对中国来说,移动支付已非常发达,监管刚性,Libra或许对促进墙内交易次数方面边际提升不大,关键是墙外。

Libra是去中心化的点对点交易,除非完全断网,不然很难阻止Libra交易,且不说跨境转账、境外购股,起码在国外的直播软件上打个赏的难度直线下降。

换言之,Libra可以倒逼外汇管制的国家进一步开放。

二是智能合约。

当今社会,监督合约执行需要耗费大量社会资源。

比方说,A、B两家公司签订买卖合同,A如果违反合同不履行付款义务,B需要向法院起诉。

就算B打官司赢了,判决书生效后,他还需要向法院申请强制执行,包括立案,提供财产线索……整个流程下来,耗费大量人力物力,社会承担了大量的摩擦成本。

智能合约能让这一切变得简单很多。

所谓智能合约,如果把智能二字拿出来,就和我们现实生活中见到的合约并无二致。

之所以称为智能,是因为合约的条款就是一段写在区块链上的代码,一旦合约的条款触发某个条件,那么代码就会自动执行,不以人的意志为转移。

交易成本足够低的时候,必然会释放很多隐性的, 单笔交易价值不高的巨大市场需求出现。

全球所有人都可以利用互联网上链借助智能合约交易,可能涌现出某种极为高效的全新的商业组合,释放出来的巨大生产力,将超过所有人的想象。

这是非常颠覆性的应用。

过去的努努很难想象现代人借助主权货币,构建了全球化的生产贸易体系,创造出非同凡响的物质财富。

今天的人们同样很难想象,全球几十亿人通过各种复杂智能合约,开展实时合作的生活方式。

未来的财富将不仅仅是存款,房子,黄金,而会切换为几十亿人之间,乃至人和机器之间完全自由的、开放的、流动性极高的、不间断交易的各种智能合约以及基于合约创设的衍生品。

通过智能合约,全球的每一个人可以将自己的劳动力、智力,乃至人设,以一种现在无法想象的方式与外界交易,并将财富留在智能合约中。

这就类似于现代人财富不再是实物,而是存单、债券、证券,未来的智能合约又要比此高一个维度并丰富很多。

还是像KK所说的那样:

“技术有自己的进化方向,虽然人类是所有技术的发明者,但人类无法掌控技术的命运(无论过去、现在或未来),请放手(去中心化),让技术(自底向上地)自由成长。”

6

当然,未来虽然可以畅想和展望,但Libra在前行之路仍面临很多阻碍。

比如监管问题,人们的观念问题,现有金融体系反弹问题等等。

但我们有理由相信这个富可敌国的Facebook,以及Libra联盟的28个商业巨头伙伴们,有实力有智慧摸索、协调出一个被多数人接受的解决方案。

在Libra前行的每一个关键突破环节,也许会掀起一轮轮A股相关概念股的炒作。

但君临建议没必要参与,因为这些小鱼虾没这个实力。

Facebook在Libra的推广上卖力吆喝,又无法收“铸币税”,对此动机的合理猜测,就是醉翁之意不在酒。

流量起家的互联网公司,最看重的,就是入口。

君临认为,Libra似乎想复制微信这个超级入口,打造一个全球用户进入数字金融时代的新入口。

只有这样,他才能轻易地开发出各种各样的新商业模式。

当初微信集成支付功能后,就顺利打通了面向所有金融行业的入口,从而让微信可以进入借贷、保险、资产管理等各种金融业务。

Libra的玩法,技术不是问题,其实不难复制,未来一定有多个类似的区块链系统彼此竞争。

但最终胜出的,一定是规模最大、最自由开放、生态最完备、交易费用最低的平台。

假若国内迅速跟上的话,我们认为手握微信的腾讯显然胜算更大。

一旦如此,在一个不会太长的时间跨度上,传统金融体系将会受到极大的冲击,无论是投资又或是从业于此,算不上好消息。

今天的文章或许跟A股没有太大关系,但作为关注投资成长的君临读者,应该多一些开放的眼光来认知这个复杂、快速迭代的现代社会。

参考资料

《食物与人类》 辉格

《第一排》 孙国锋

《技术元素》 凯文·凯利

《中央帝国的财政密码》 郭建龙

《金钱永不眠》 唐涯

《Facebook数字货币野心》 财新周刊

《聊聊Libra、比特币和美元:底层逻辑和未来前景》 微博@学经济家