免责声明:本文不构成任何投资建议。

小编:记得关注哦

猛戳:

文章来源:互链脉搏

作者:互链脉搏研究院曹元、链十三

IBM曾在推特上预测,2018年将有91%的银行会运用区块链技术。金融业也因为高度的数字化常常被认为是最适合区块链落地的领域。

中国的银行家们亦对区块链技术敞开怀抱。除了央行是目前全球拥有区块链专利最多的机构,根据互链脉搏的统计:2016年以来,已有14家商业银行推出了25个区块链,涉及到了票据、融资租赁、跨境支付、供应链金融、扶贫公益等方面。

您即将看到的是一幅中国银行业运用区块链技术的全景图,耗时5分鐘,但绝对值得。

与其被革命不如赶紧续命

善于创造新闻的马云不久前又创造了一条新闻:金融科技独角兽蚂蚁金服于6月25日推出基于区块链技术的电子钱包跨境汇款业务。首次跨境业务开展于香港和菲律宾的个人转账业务,香港向菲律宾汇款最快3秒到账。在区块链的分佈式账本加持下,除了汇率费用,几乎不产生其他费用。

(在港菲律宾人Grace与马云合照)

区块链等新技术到底会给传统银行业带去怎样的变革,激进的观点是其物理状态或许不复存在。早在2016年,吴晓波就曾说:“在未来的5-10年内,银行会像庖丁解牛一样被分解掉。负债业务、资产业务、中间业务、网点、信用卡和银联这些传统银行领域中的业务,可能会完全消失。”

与其被革命,不如自己赶紧续命。中国的银行家们对区块链技术表现出重视。工商银行董事长易会满强调:“随着金融科技的发展,新技术的运用包括大数据、人工智能、区块链对于银行业传统科技带来非常大的挑战。在这么一个变化的年代,如果不能充分把握,如果不能充分运用,我觉得今后的银行发展跟竞争会处于一个非常被动的地位。”

招商银行招商银行行长田惠宇在今年年度报告中致辞称:“本世纪前10年,移动互联、大数据、云计算、人工智能、区块链等前沿技术相继取得实质性突破,并在近5年广泛应用。即使是初创公司,未来也有更大的机会‘进化’,从而实现‘降维打击’,成为新的 ‘霸主’。唯有顺势主动求变,才能与时光同行。”

区块链究竟可以跟银行业有怎样的结合?

区块链本质上是一种可以製造信任的分佈式账本,具有去中介化、不可篡改、公开透明等特性,可用于解决交易、转账过程中的中介信任问题,以及提高处理效率、降低银行间的对账成本。本翼资本(CapitalWings)就提出,区块链技术能从3个方面解决传统银行的痛点:1)解决传统银行生态链在部门调用时的效率损耗问题;2)解决传统银行经营的高门槛、高成本、客户拓展缓慢低效的问题;3)消除银行系统不同组织之间的信任不对称。

毕马威在其研究报告《中国银行业转型20大痛点问题与金融科技解决方案》中提出了包括针对中小企业信贷的传统风控手段乏力、繁琐的支付与转账服务、信贷业务流程的繁琐耗时在内的20个问题。

以上文提到的蚂蚁金服电子钱包跨境汇款业务为例,传统银行常规操作需要1~2天时间,而且只在工作日进行;此外,用户不仅支付银行0.1%的手续费,还必须通过银行另外上缴150块电讯费给SWIFT。SWIFT(环球银行金融电信协会)已经成为全球银行的通用标准,该协会相当于跨国转账的中间人,从每笔业务中抽取“佣金”。

银行+区块链,未来正来。

14家商业银行“触链”

2016年9月,微众银行与上海华瑞银行共同开发针对联合贷款结算和清算业务的区块链应用系统。此举拉开了中国银行业进军区块链的序幕。

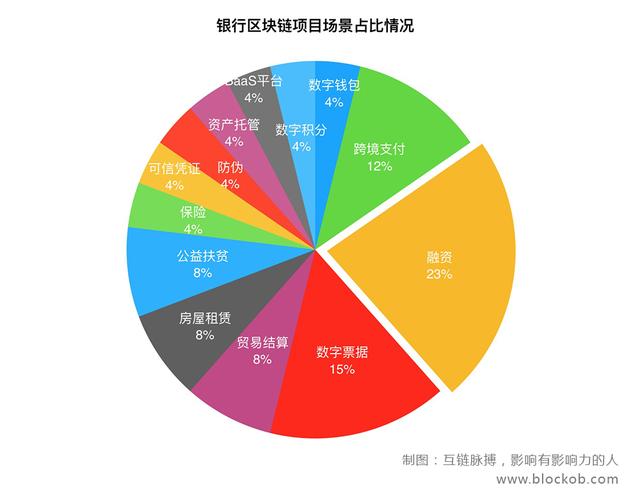

根据互链脉搏统计,不到两年时间,已有14家商业银行“触链”,涉及25个应用场景。其中,融资、数字票据和跨行支付3个场景应用范围最广,参与银行业最多。

在融资场景落地的银行多达5家。据英国《金融时报》消息,中国银行(香港)与汇丰银行早在2016年就合作开发了一套区块链抵押贷款估值系统。互联网出身的微众银行很早也嗅到了市场变革的味道,早在2016年9月与上海华瑞银行共同开发主要用于“微粒贷”业务、针对联合贷款结算和清算业务的区块链应用系统。2017年8月,农业银行与趣链科技合作,推出涉农互联网电商融资系统“e链贷”。同年11月,建设银行成功试水系统内区块链福费廷(无追索权融资)交易,并在今年初完成全国首笔跨行区块链福费廷交易,以及国内首笔国际保理区块链交易。平安旗下中小企业金融服务云平台“壹企银”最早于2017年上线,目前接入该融资平台的中小企业节点数已达万级。

4家样本商业银行瞄准了数字票据这个金融细分市场。2017年11月,江苏银行与无锡农商行合作完成首单票据“区块链”跨行贴现业务交易。工行和中行则参与了由央行主导的数字票据交易平台,该平台已于2017年初测试成功,并于今年1月在上海票据交易所进入试运行阶段。今年1月,主打小微金融的浙商银行也发布了首个基于区块链的移动数字汇票平台,为企业与个人提供在移动客户端签发、签收、转让、买卖、兑付移动数字汇票的功能。

至少3家商业银行已经开始在跨境支付场景上部署兵力。中国银行和建设银行均加入SWIFT gpi区块链概念验证(PoC)——SWIFT于去年初开启的跨境支付创新项目,旨在优化跨境支付中的实时对账环节,从而降低成本和运营风险。2017年3月,招商银行通过区块链直联跨境支付应用技术,为前海蛇口自贸片区南海控股有限公司通过永隆银行(招行为其母行)向其在香港同名账户实现跨境支付。

值得一提的是,中国银行是目前唯一推出自有数字钱包的样本银行。虽然有评测文章称该钱包APP上手后是支付宝+微信红包的简易结合体,但实际上,这款区块链电子钱包并不局限于充值、转账等常规功能,而是接入了“公益中行”精准扶贫共享平台,并将区块链技术延伸至党建工作,支持党费缴纳等增值服务。

中行布局最广,建行稳扎稳打

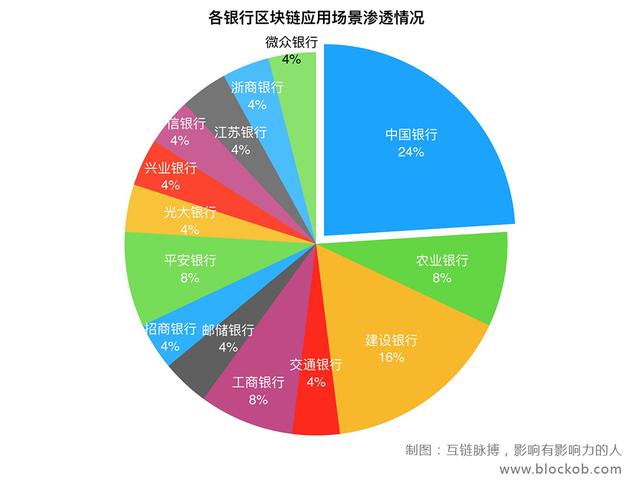

中国银行的区块链部署涉及面最广,其应用场景多达6种:数字钱包、贸易融资、房屋租赁、公益扶贫、跨境支付和数字票据。除了数字票据和跨境支付处于测试(成功)阶段,其他场景均已有成功案例,或已推出真实产品。目前,中国银行已上线区块链电子钱包APP、推出自有“公益中行”精准扶贫平台、贸易融资应用,还与汇丰银行合作开发了一款区块链抵押贷款估值共享系统。今年4月,中行雄安分行与蚂蚁金服签署了战略合作协议,将继续通过区块链技术在雄安住房租赁相关领域开展合作。

从场景广布这点,也能看出中行迈入金融科技新时代的能动性。为瞭解决企业、金融机构和政府部门之间的“信息孤岛”难题,中行还牵头研发了基于区块链的客户信息共享平台“KYC金融联盟链”(KYC,即充分瞭解你的客户)。

建设银行入场较晚,迄今涉及了4种应用场景,覆盖面上稍逊于中行;但其接纳区块链技术的热情不输任何一家银行业金融机构。2017年9月,建设银行IBM合作开发了基于超级账本Fabric 1.0的区块链银行保险业务平台。今年1月8日,建设银行首笔国际保理区块链交易落地,成为国内首家将区块链技术应用于国际保理业务的银行。2月,在雄安新区租房场景中,建行率先打破“银行痛恨支付宝”的传言,高调牵手蚂蚁金服。

此外,建行落地稳健,一些项目已经开始出成绩。建行浙江省分行办理了业内首笔跨行区块链福费廷交易,该应用入选工信部近期发布的《2018年中国区块 链产业白皮书》典型案例。截至目前,该分行福费廷链上交易近300笔,金额接近200亿元。

国有六大行勇做“先行者”

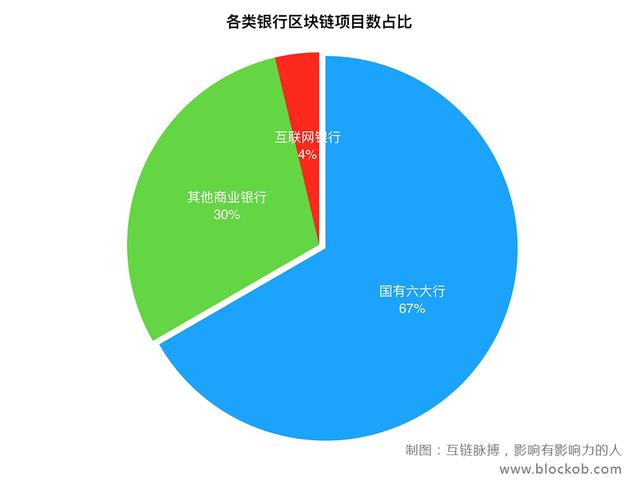

即使本文暂未囊括汇丰银行、赣州银行、贵阳银行等个别也开始涉足区块链的银行,六大国有银行——中国工商银行、中国农业银行、中国银行、中国建设银行、中国邮政储蓄银行、交通银行——的区块链应用案例将近是其他8家银行的两倍。国有六大行积极参与新兴技术领域的探索,发挥先发主导优势,积极响应《“十三五”国家信息化规划》,“敞开大门欢迎”区块链技术。

此外,最早进场的也是“国家队”。央行旗下中钞区块链技术研究院早在2015年开始布局区块链技术。此外,中国银联、工商银行、农业银行和交通银行首批加入2016年8月组建的银行间市场区块链技术研究组,着力于在银行间市场区块链技术、监管及法律框架的前瞻性研究以及与R3等国际区块链联盟的联繫上。

在“国家队”的示范作用下,其他商业银行、互联网银行也陆续入局区块链。招商银行、平安银行和微众银行均是其中的典型代表。

2017年3月,招行为前海蛇口自贸片区注册企业南海控股有限公司,通过永隆银行向其在香港同名账户实现跨境支付——成功抢滩跨境结算应用。

平安银行旗下“金融壹账通”正式推出区块链BaaS(Blockchain as a Service,区块链即服务)平台“壹账链”,聚焦行业解决方案,应用前景无限。

微众银行不仅打开了互联网银行的蓝海,还搭上了“金融+区块链”的快车。微众与上海华瑞银行共同开发了一套针对联合贷款结算和清算业务的区块链应用系统,主要用于个人小额信用循环消费贷款,即我们所熟知的“微粒贷”。

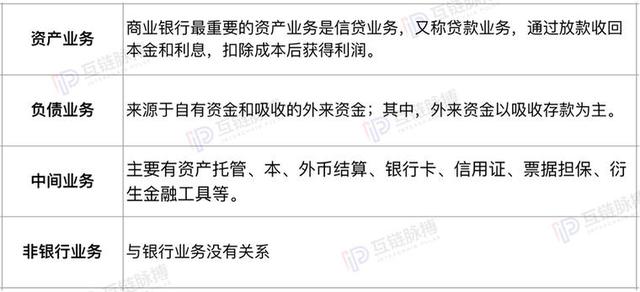

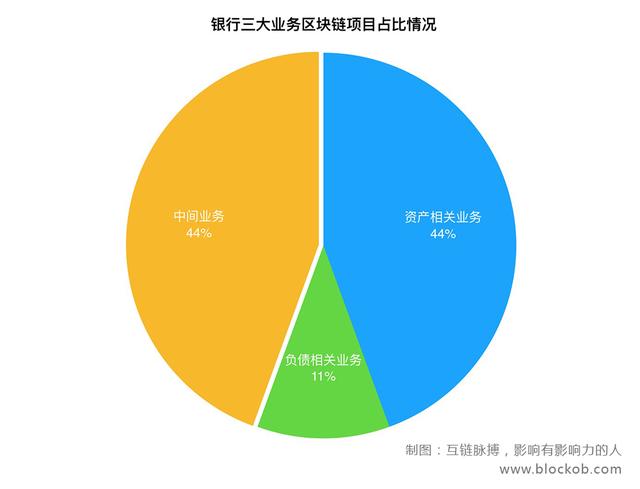

区块链应用集中于资产相关业务和中间业务

目前国内涉足区块链的银行具体业务可以分为四大类:资产业务、负债业务、中间业务和非银行业务。

在14家样本银行所涉及的25个区块链应用案例中,资产相关业务和中间业务均有8个,占比超过80%,而负债相关业务仅有2个,其他则是从公开资料判断,与银行内部业务没有联繫的应用,例如数字积分、公益扶贫等。

资产业务和负债业务是银行业金融机构的核心。从银行业务角度出发,大型国有商业银行是上述核心业务的主力军。其中,中国银行从资产业务到负债业务再到中间业务均有涉足区块链,业务面在所有国内银行中依然最广。

作为商业银行两大核心业务之一,资产业务中最重要的一块是信贷业务。中行的贸易融资应用、抵押贷款估值共享系统,以及微众银行的“微粒贷”机构间对账平台、建行的福费廷交易均属于信贷(相关)业务。

此外,聚焦三农问题的农行借力区块链科技企业,推出互联网电商融资系统“e链贷”,中小涉农企业在无抵押无担保的情况下,凭借自身的平台信用就有机会申请这项信贷服务。

同在去年,江苏银行与无锡农商行合作完成票据“区块链”跨行贴现业务交易。贴现是银行的一项资产业务,汇票的支付方对银行负债,银行实际上与付款方有一种间接贷款关係。跨行贴现,即同业之间的信贷关係。

值得一提的是,负债业务占比最低,这与现阶段的区块链技术在该业务场景中的操作性不足有一定关係。以存款、储蓄为例,客户群体众多,现阶段基础设施建设能力是否足够应对这类高时效、大流量的业务尚待商榷。

三大发展趋势

在对信任有高需求的金融领域,区块链或许能够成为未来银行业中的主流底层技术。这种趋势在全球金融行业中开始显现出来,国内银行及时赶上这波浪潮,开始在融资、数字票据、跨境支付、房屋租赁等场景实现初步落地。国有六大行尤其在这方面起到先行示范作用。

结合对14家银行区块链案例的梳理,互链脉搏认为“区块链+银行”存在三大发展趋势:

1)业务向外拓展。

除了建行的跨行福费廷交易、江苏银行和无锡农商行间的跨行贴现业务交易等个别案例,目前大多数银行的区块链应用局限在银行内部、分行间。

不过,这种“画地为牢”的局面将很快打破,随着联盟链底层技术和生态系统的发展,未来会出现更多银行间的区块链业务,例如跨行转账、支付等。联盟链更适合组织机构间的交易和结算,运行效率更高、成本更低,更容易在现实场景中落地。

不仅仅是银行间,未来直接面向企业、终端客户的区块链应用也是前景可期。蚂蚁金服联手渣打银行,已经交出一份to C区块链应用的漂亮答卷,给予有志变革的银行极大驱动力。

2)往更核心业务发展。

对银行而言,存款、贷款业务是基石业务。从互链脉搏收集的银行区块链应用来看,虽然大多数应用与核心业务相关,本质上却不是核心业务。例如,中行(香港)与汇丰银行合作开发的抵押贷款估值系统,用于改善物业估价,银行本身并不能通过这项应用放款进而获得利润。

目前,农行的“e链贷”、微众银行发起的“金链盟”等少数项目不同程度涉及核心的贷款业务;但对整个银行业来讲,在排除相关技术障碍、落实监管合规问题后,未来将区块链应用在存贷款业务上,会有更大的想像空间。

3)沿着由上至下的轨迹。

“区块链 + 银行“很大程度上是一场由上至下的金融革命。从入场时间看,“国家队”是最早的一批。央行旗下中钞区块链技术研究院早在2015年开始布局区块链技术。此外,中国银联、工商银行、农业银行和交通银行首批加入2016年8月组建的银行间市场区块链技术研究组,着力于在银行间市场区块链技术、监管及法律框架的前瞻性研究以及与R3等国际区块链联盟的联繫上。

此外,区块链的价值在国家政策层面得到正视和肯定。目前,全国已有十余个省、自治区和直辖市,相继出台了区块链产业扶持政策和指导意见,多个省份甚至将区块链列入本省“十三五”战略发展规划。产业基金如雨后春笋,各地区块链产业园纷纷拔地而起。银行业利用区块链技术实现创新和改革,势必迎来重要的政策机遇期。

然而,正如中国人民大学国际货币所研究员李虹含接受《金融时报》採访时表示,“区块链技术在银行体系中的应用仍处于初级阶段。区块链技术会给传统的金融业务带来巨大的影响,包括风险和挑战。对此,商业银行必须要理性地去看待它。”

附录