比特币作为一种独特的避险资产,开始显示出它的潜力。

比特币的诞生是为了应对金融体系濒临崩溃而引发的全球严重衰退。此后,世界各国央行采取了前所未有的非常规货币政策。比特币的起步是缓慢的,在2009年的数个交易日里,比特币网络的交易量不足1 BTC。而比特币之所以能够在早期时代存活,部分原因是当时存在的极端宏观经济环境。

宏观经济环境在比特币诞生后的几年里,一直支持着比特币的增长。仅美联储就在2008年至2013年间启动了三轮量化宽松政策。这种极端的货币政策决定,加上各国政府对救助关键金融机构的意愿,导致很多人质疑这类政策的可持续性,在这一过程中导致很多思想者转向了比特币。

而在过去几年,世界经济相对稳定,这也是美国历史上持续时间最长的经济增长。因此,最近,比特币和其他加密资产的增长,没有经历它们出生时所处的支持性宏观经济环境。

而最近的发展,使宏观经济和地缘政治环境发生了根本性的转变。面对最新宏观经济指标的一些疲软,大多数发达国家经济收益率曲线普遍反转(负利率),持续无法实现央行通胀目标,市场参与者的通胀预期下降,以及由于贸易战争的爆发,美联储再次引领了宽松货币政策的步伐。在最近的联邦公开市场委员会会议中,很明显,美联储越来越担心负面冲击对经济的潜在影响,并愿意考虑“保险型”利率下调以维持当前的经济扩张。

世界各地的其他央行也做出了类似的反应。欧洲央行虽然尚未下调关键利率,但已调整其远期指导方针,以显示更多的货币宽松政策。中国方面则主动将人民币汇率调升至7以上,以减弱美国附加关税的负面影响。新西兰、印度和泰国的三家新兴市场央行宣布降息幅度超过预期,令市场参与者大吃一惊。

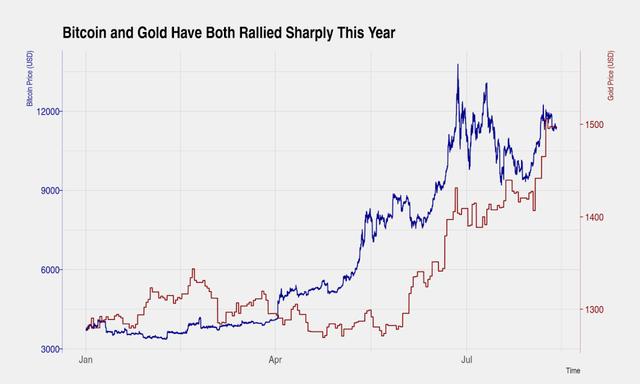

比特币并没有免受这一戏剧性转折的影响,它一度跟随黄金上涨而上涨,其内在品质表明它可有效充当避险资产,尤其是其去中心化,使其不受任何中央机构的控制和政策错误的影响。这些品质对于硬通货而言是很重要的。从这个角度分析,比特币与黄金有着很多共同的特点,理论上将它们进行比较是合理的。

事实上,实际利率的下降及对地缘政治不稳定的担忧加剧,已将黄金推至六年来的最高点,而且,正如叙述所述,比特币也经历了幅度较大的反弹。

从比特币和黄金的价格走势来看,很容易得出这样一个结论:两者之间存在着某种正向的关系。

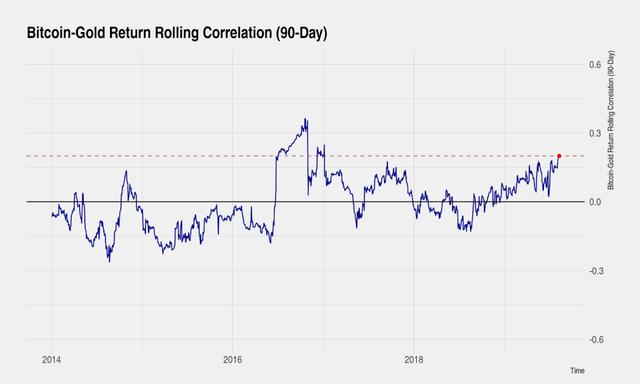

相关系数是一种易于解释和计算的汇总统计数据,通常用于提供两个时间序列之间线性关系的客观度量。尽管相关系数被广泛使用,并且它也很容易解释,但它也容易被滥用。一些分析师错误地使用价格(或level)而不是两个时间序列的回报(或变化)来计算相关性。这样的分析可能导致错误的结论。而我们的分析,则使用日收益来计算一个有经济意义的相关系数。

实际数据仅为避险资产叙述提供适度支持。根据90天的数据相关性分析表明,比特币和黄金回报率在历史上的相关性并不强。有趣的是,自今年年初以来,这种相关性一直在稳步上升,正如理论所预期的那样。当前相关性为+0.20 ,相对于其历史范围值而言较高,但在绝对范围内仍然较低,其中相关系数可以在-1.0到+1.0之间。

这样的结果,应该会促使市场参与者对避险资产的叙述进行批判性审查。尽管有强有力的理论支持,并且有确凿的证据表明比特币和黄金都对特定的地缘政治事件做出了类似的反应,但适当的相关性分析表明,两者之间的关系较弱。

我们如何将这些经验结果与主流叙述相协调?也许比特币和黄金价格一直在同步上涨,不是因为它们都对相同的宏观经济和地缘政治因素做出了类似的反应,而是因为比特币已经经历了85%的下跌(即经历了周期底部),再加上比特币的特定因素所导致(就像Facebook推出自己的加密货币)。

不过,这种解释并不能完全解释整个观测范围。某些特定的地缘政治事件的发生,的确导致了比特币和黄金的同步波动。其中一些最引人注目的事件包括特朗普的总统选举、脱欧公投,以及最近因美中贸易紧张局势加剧而导致的人民币破7事件。这些事件表明,比特币和黄金之间的关系,还取决于事件的特性。

在正常情况下,黄金对标准宏观经济变量,特别是实际收益率的变化作出反应。比特币(bitcoin)是一种仍处在成长阶段的资产类别,其对宏观经济数据没有太多的反应。这就解释了比特币与黄金的相关性通常较低,在0左右波动。

在地缘政治风险加剧的时期,对避险资产能够保持稳定的渴望,是宏观经济形势的核心。在这种情况下,比特币和黄金的内在品质都会吸引资本,并可能经历短暂的高相关性时期。

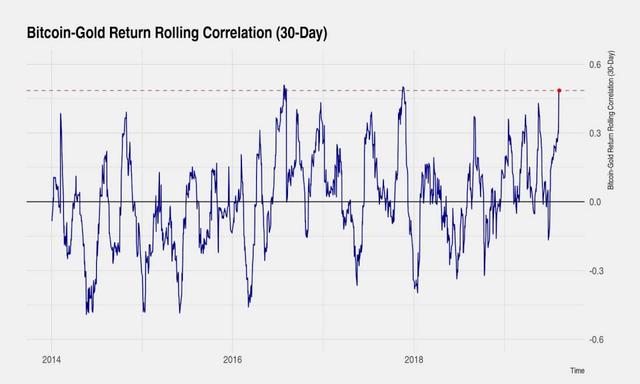

在更短的时间段(比如30天)内查看比特币与黄金的相关性,为这一叙述提供了证据。到目前为止,地缘政治紧张局势正在上升但得到遏制,任何的爆发都是短暂的。一个较短的滚动窗口期对这些短期事件更为敏感。事实上,目前的30天的相关性为+0.49,相对于历史范围值而言要高出很多。这一持续30天的时期,是迄今为止美中贸易战紧张局势升级最严重的时期,这表明比特币是一种独特的避险资产,其对宏观经济意外没有反应,但对地缘政治紧张局势却有反应。

比特币显示出独特的避险资产特性,其能够对冲真正的黑天鹅式事件,即中央机构失败或错误政策的发生,同时它对正常的宏观经济意外却没有反应。比特币独特的对冲能力加上其波动性(几乎比传统金融资产高出一个数量级),使其从投资组合的构建角度来看非常可取,尤其是倾向于volatility-weight资产类别的投资组合。

世界正朝着宏观经济环境和地缘政治气候转变迈出决定性的一步,这与比特币起源时的情况更为相似——低利率、非常规货币政策和地缘政治紧张局势不断加剧。从长远来看,这种转变应会支持比特币的价格。此外,一些严重事件的可能性正在急剧上升,原因可能是发达世界主要经济体的某些政策错误、当前解决经济增长放缓的货币政策工具效率低下、意外的选举结果、社会动荡或主权债务违约,甚至是极端的战争。最令人不安的是,社会紧张的暗流正在宏观经济条件和资产价格相当好的世界中发生。在全球经济衰退的情况下,这些社会紧张局势将加剧,可能会促使比特币的避险资产属性变得更为突出。

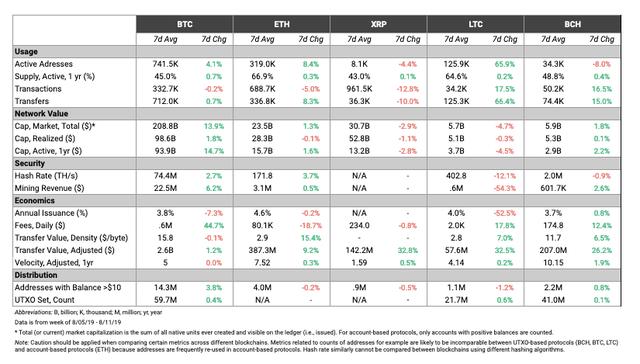

网络数据汇总

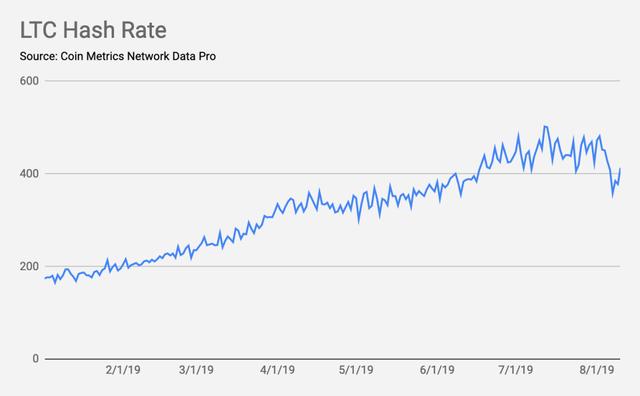

8月5日,莱特币的大额奖励从25 LTC减半至12.5 LTC。自那以后,莱特币的流通市值和已实现市值都下降了。由于每个区块的奖励减少,莱特币矿业收入比上周下降了54.3%。挖矿总收入的突然下降迫使很多效率低下的矿机退出市场,除非它们能够适应并迅速降低成本。莱特币全网算力比上周下降超过12%,这表明部分矿工已开始离开这一网络。

另一方面,莱特币的活跃地址和交易数自上周以来都增长了65%以上。另外,莱特币调整后的交易值增长超过32%,而比特币的调整交易值仅增长1.2%。

尽管交易和转账相对持平,比特币的平均每日费用也上涨了44%以上,而比特币和以太坊的算力均有上升,这与莱特币的情况形成了鲜明的对比。

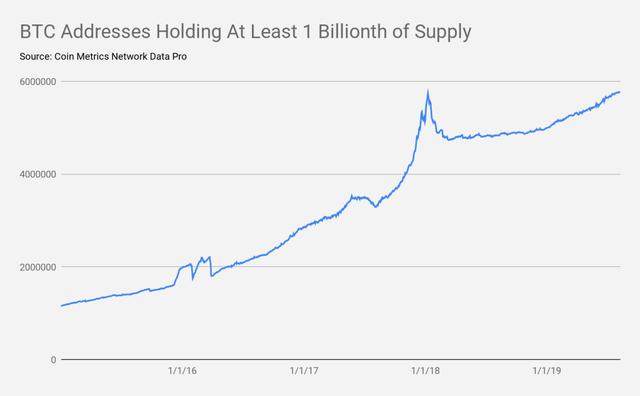

拥有比特币供应量至少10亿分之一的地址数,已达到了历史最高值。按照目前的市场价,持有超过价值200美元的地址,才符合这一指标。

莱特币的算力在8月5日的区块奖励减半后开始下降,在8月7日跌至358 TH/s谷底,此后开始反弹,在8月10日回升至413 TH/s。

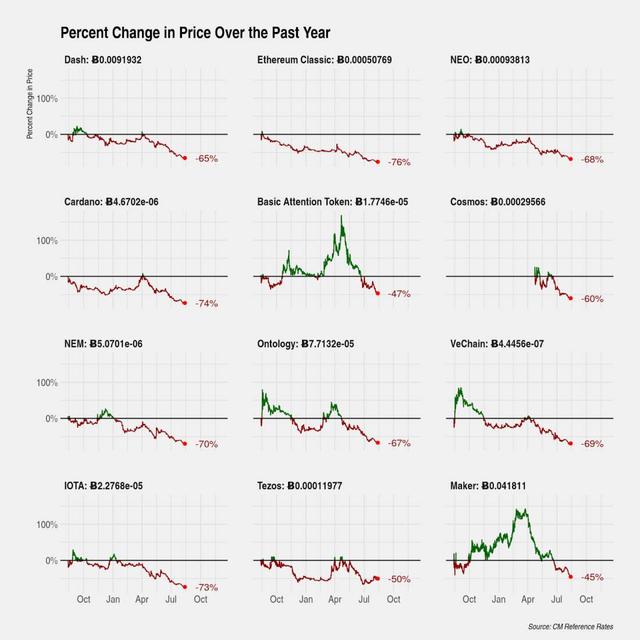

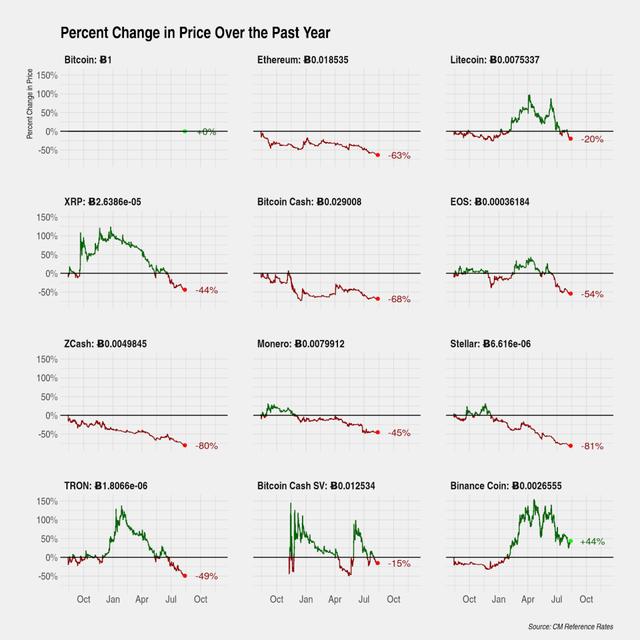

在过去的一年当中,比特币价格上涨超过80%,其表现超过了市场上绝大多数的加密货币资产。下表显示了过去一年以比特币计价的指数价格。在主流资产当中,只有币安币的表现优于比特币,幅度为44%。以比特币计价,其他所有的主流币资产均大幅下跌。

小市值资产的跌幅更为严重,以下为其中的一些代表: