“私人数字货币如何影响政府政策?”

这一核心问题是纽约大学法学院教授Max Raskin、麦吉尔大学德索特斯管理学院教授Fahad Saleh以及纽约大学斯特恩商学院教授David Yermack最近发表的一篇学术论文的研究重点。

该论文建立在众多学者的研究基础之上,其讨论了比特币和其他数字货币如何与自由市场、政治及社会实体相互作用。

在这篇最新的论文中,学者们表示:

“比特币等私人数字货币的存在可以为政府和公民带来福利”。

论文还强调称,比特币对腐败的新兴市场(指波动性很高的经济体以及基于私利而不是考虑公民福利的政府)有着重大的影响。

以下为论文译文:

私人数字货币如何影响政府政策?

摘要

本文对不同类型的数字货币提供了系统性的评价。

我们对中心化的数字货币表示怀疑,因此将重点放在对私人数字货币的经济分析。具体来说,我们强调了私人数字货币在一个存在自私政府的新兴市场中具有改善福利的潜力。在这种情况下,我们证明,私人数字货币不仅可以提高公民福利,还可以鼓励地方投资,以提高政府福利。私人数字货币能够提高政府福利的事实,暗示着一项宽松型监管政策,可使公民能够获得先前提到的更好的福利。

一、引言

货币危机并不是什么新鲜事,只要各国政府保持对印钞权的垄断,就存在着使国家主权货币贬值的诱因。从古罗马帝国到罗伯特·穆加贝的津巴布韦,公民对政府货币的信心丧失,往往预示着经济的衰退。为了减轻或渡过这样的崩溃事件,历史上的个人都转向了国家支持货币的替代品。这些替代方案包括更稳定的主权货币(如美元),或者黄金、白银等大宗商品。而本文探讨了国家支持货币的一种新的替代品:私人数字货币。

比特币是第一个也是最成功的私人加密货币,其在2007-2008年金融危机爆发后诞生。2009年1月3日诞生的比特币区块链首个区块中,包含了当时伦敦泰晤士报的头条标题:“财政大臣正处于实施第二轮银行紧急援助的边缘”。该文本暗示了比特币创建者对政府经营的银行系统持有着怀疑态度。比特币的创建者中本聪(Satoshi Nakamoto)非常明确地认为:“人们必须信任央行不去降低货币的价值,但法定货币的历史充满了对这种信任的破坏。银行必须被信任来保管我们的钱,并以电子的方式转账,但它们在信贷泡沫的浪潮中放贷出去大量的钱,而准备金却只有一小部分。” 中本聪期望比特币能够成为一个“基于密码学证明,而无需信任第三方中间商的安全电子货币” 。换言之,这一想法是将数字货币的发行去中心化和私有化。

中本聪将货币的去中心化,比喻为数据安全的去中心化。在强加密之前,用户必须依赖中央第三方来存储和保护他们的数据。加密的使用使个人能够安全地存储他们的数据,而无需信任第三方。这类似于比特币区块链,通过该区块链,个人可以在不需要中央集权的情况下转移价值,而是依赖于信任最小化的网络。

这一类比很有启发性,因为当下虽然个人在技术上有可能保护自己的数据,但社交媒体公司的成长及成功表明,这种决定恰恰是很多人选择不去做的。扩大这种类比,在发达国家,绝大多数人选择继续参与政府经营的银行系统,并使用政府支持的货币。2007-2008年金融危机发生后,人们没有急于购买比特币或其他数字货币,而美元却开始走强。

乍一看,中本的愿景并未实现。然而,当我们调查发展中国家的时候,情况却有了一些不同。金融危机后,一些发展中国家的主权货币价值大幅下降,已接近危机水平,两个明显的例子是土耳其里拉和阿根廷比索。由于土耳其高额的账户赤字和巨额美元债务,里拉在2018年损失了约三分之一的价值。而阿根廷比索在2018年损失了约一半的价值,因为该国正与财政和贸易赤字作斗争。

这是比特币诞生以来的第一次货币危机,因此它们提供了一个机会来调查替代数字货币对不稳定主权货币的影响。根据推测,这可能表明中本聪的愿景已经实现。尽管私人数字货币并没有取代美元,但它们的存在可能会产生反事实的影响,因为它们可作为对财政和监管政策的监督者而存在。

而本文将证明这种说法。

论文强调,私人数字货币对腐败的新兴市场具有重大影响。我们将腐败的新兴市场定义为高度波动的经济体和基于私利而不考虑公民福利的政府。我们模拟了政府和公民在这种环境下的相互影响。我们考虑到了内生的财政、货币和监管政策,然后确定了三个主要发现。

我们的第一个发现,证明了公民能因私人数字货币的存而获益。公民通过两个渠道获得这些收益:首先,正如Dyhrberg(2016)、Chan、Le和Wu(2019)所研究的,私人数字货币的存在提供了多样化选择。我们证明,这种多样化为公民创造了收益。第二,私人数字货币充当了地方投资的竞争品,因此其存在制约了货币政策,从而能够产生较低的通货膨胀率。

我们的第二个发现强调了私人数字货币能够鼓励地方投资。这一发现也同样通过两个渠道运作。首先,我们表明,私人数字货币通常被公民用作补充品,而不是作为地方投资的替代品,因此当公民获得私人数字货币时,其不仅仅是投资于该货币,而且还扩大了对地方经济的投资。第二,私人数字货币的存在通过创造一种当地法币的替代品,可实现对货币政策的监督。货币政策控制降低通货膨胀,并导致更高的投资回报,反过来鼓励地方投资。

我们的第三个发现表明,政府可能因允许当地经济使用私人数字货币而获益。这一发现的产生,是因为政府通过征税从公民那里获取收入,而地方投资的增加为政府带来了更高的税收收入。这一发现尤其重要,因为它意味着之前讨论过的公民福利,会因为这种关系而提高。

我们的论文有助于区块链经济和加密货币研究文献的增长。最早的相关文献可追溯到Yermack(2015年),其提供了比特币回报属性的首份研究。从那时起,文献就爆炸成了几个子领域。Harvey(2016)和Yermack(2017)提供了区块链与金融相关的概述。Biais、Bisi’ere、Bouvard 、Casamatta(2019)和Saleh(2019a)分析了共识协议博弈论方面的内容。Easley、O’Hara、Basu(2019)、Huberman、Leshno和Moallemi(2019)调查了比特币中费用的作用。Biais、Bisi’ere、Bouvard、Casamatta和Menkveld(2018年)研究了加密货币定价。Hinzen、John和 Saleh(2019)研究并解释了部分加密货币有限采用的情况。Makarov和Schoar(2019)研究了加密货币市场中的套利和价格形成。Cong、He(2019年)以及Cong、Li和Wang(2018年)研究了智能合约的经济影响。Howell、Niessner和Yermack(2019)对ICO进行了实证分析,而Chod和Lyanders (2018)及Li和Mann(2018)发展了基础经济理论,以了解ICO。Griffin和Shams(2018年)以及Li、Shin和Wang(2019年)强调了加密货币市场中存在的价格操纵现象。Foley、Karlsen和Putnins(2019年)则证实,比特币交易有很大一部分与非法活动有关。

我们的论文与Dyrberg(2016)、Chan、Le和Wu(2019),Yu和Zhang (2018) 及Saleh (2019b)的研究关系最为密切。Dyrberg(2016)、Chan、Le和Wu(2019)根据经验确定了加密货币的对冲价值。我们理论上强调,这样的价值对于新兴市场而言具有重要的福利影响。Yu和Zhang (2018)以经验为主,认为在地方经济遭遇困境时,需求会转向加密货币。我们的理论为这种转变提供了解释。Saleh(2019b)研究了加密货币在不同环境下的福利影响,但也发现了加密货币可能提高福利的证据。我们的论文还与Raskin和Yermack(2016)的研究工作密切相关,他们讨论了中央银行背景下的数字货币。

本文的其余部分组织如下:第2节内容对现有各种数字货币进行了分类。这种类型学不仅有助于本文的目的,也有助于今后的研究。本文的重点是私人去中心化数字货币,这是从比特币和区块链的创建中诞生的独特创新。文章将简要讨论中心化公共数字货币(也被称为央行数字货币),论文对央行数字货币的新颖性表示怀疑,这种货币在很多方面都只是模仿现有的金融体系。第3节内容则就私人数字货币对腐败新兴市场的影响进行了正式的经济分析。我们发现,私人数字货币提高了公民福利,鼓励了地方投资,并诱导了一个宽松的监管政策。第4节则是总结内容。

二、数字货币类型学

在分析数字货币在不稳定货币体系中的影响之前,有必要对这些工具进行分类。本文提出了数字货币的两个轴类:是否国家支持(state-sponsorship)和是否中心化(centralization)。

就国家支持(state-sponsorship)轴类而言,数字货币可以是公共的,也可以是私人的。公共数字货币与主权国家有某种关系,而私人数字货币则与主权国家没有关系,其是由私人或实体管理的。这里的关键区别将在后面讨论,其与法律执行有关。国家支持(state-sponsorship)类货币有一个实体支撑,该实体能够执行赋予货币特权的法律。有许多方法可以给予主权货币特权,如法定货币法或对竞争货币征税。不管用什么方法,相对于其他货币,公共货币具有一定的法律特权。

类型学的第二个轴类是是否中心化(centralization)。数字货币可以是中心化的,也可以是去中心化的。中心化(centralization)有很多定义,例如,有些人根据市场参与者、节点、矿工或其他指标的数量对中心化进行数学计算,本文采用了不同的定义。

如果数字货币有正式的进入障碍,其阻止参与网络的软件编写和验证过程,那么它就是中心化的。这个定义询问代码是否可通过某种共识机制进行更改。如果一方未被阻止参与网络或没有人阻止该方参与网络,则网络就是去中心化的。这是对中心化(centralization)的定性理解,在反垄断理论中也有类似之处。在评估特定行业的进入壁垒时,既有正式的进入壁垒,也有经济的进入壁垒。正式进入壁垒可能是法律上的禁止,或是阻止新进入者挑战现任者的要求。而经济壁垒,是像规模经济或前期资本投资这样的现象,这些现象会为想要挑战现有企业的新进者带来成本。

这种分析同样适用于数字货币。正式进入壁垒指的是中心化货币,这样的壁垒可能会阻止节点验证交易,或者阻止个人访问和提议修改代码库。本文关注了正式进入壁垒,因为在货币制度不稳定的新兴市场背景下,相关的是提供竞争性替代品的能力。这些替代方案在经济上是否可行(特别是与这些经济体的法币相比),是本文的主题之一。

最后,值得注意的是,这些区分得到了证券交易委员会(“SEC”)《数字资产”投资合同“的框架分析》的确认。美国证券交易委员会(SEC)的管辖权受法定语言的约束,该语言使其能够对证券和包罗万象的“投资合约”(investment contracts)采取执法行动。

在定义哪些数字资产是证券,哪些是货币时,SEC必须阐明一些原则。Hinman(2018年)、Henderson和Raskin(2019年)指出,去中心化是将数字资产归类为数字货币的重要原则之一,这种去中心化是正式的,而不是经济上的。

2、1 类型学的应用

在应用这种类型学时,存在的第一个类别是私人去中心化数字货币,典型的例子就是比特币。比特币没有政府提供的特权或法律保护,它是去中心化的,因为它是以开放源代码的方式编写和维护的,并且不存在参与比特币区块链网络的正式障碍。任何拥有计算能力的人都可以同时充当节点和矿工。莱特币和以太币是私人去中心化数字货币的其他例子。这一类货币具有与贵金属货币相似的属性,黄金和白银也没有任何特权存在或政府背书,任何人都可以开采这些贵金属。

第二类是私人中心化数字货币。这些货币通常由一家控股公司或财团经营,该公司或财团对发行和维护货币的协议进行控制。创建和管理这些货币的网络,为某些参与者而非其他参与者提供正式的特权。那些参与货币发行的人信任第三方的一些特性,包括供应、安全性和可替换性。这种货币的例子包括托管稳定币、 Libra和电子黄金(e-gold)。

第三类是公共中心化数字货币。一些主权国家已宣布计划发行自己的数字货币。本文会深入讨论这些提议,而它们共同的特点是主权本身控制协议、代码库和与网络的交互。基本上今天所有的主权货币都是公共中心化数字货币,它们是数字化的。它们的支撑和管理,是由拥有法律保护和特权的主权国家实现的。例如,只有美联储这样的机构才能发行美元,没有其他实体能够正式参与美元的货币政策。

第四种是公共去中心化数字货币。这些货币有主权国家的支持,但主权国家并不寻求对货币行使控制权。在数字领域,这种货币目前并不存在。最接近的类似物,会是黄金、白银或商品标准,这些标准是政府在历史上某些时候采用的。例如,金本位制背后的一个基本原理就是国家会把主导权交给一种不受其控制的货币,而另一种说法是,即他们将致力于非自由裁量货币政策。黄金的流通量及其特征不能由一家中央政权控制。中央政府仍然给予黄金特权,这类似于一个采用美元作为其标准的发展中国家。金本位制或任何公共去中心化货币,都是指政府接受市场或某些外部实体能够比其产生更好的货币的立场。

本文以公共中心化货币和私人去中心化货币作为经济分析研究对象,我们将首先讨论各国央行的数字货币提议。

2、2 央行数字货币

乍一看,中央银行数字货币的概念与比特币和其他数字货币相对立。如前所述,比特币区块链的创世区块参考了部分准备金银行系统和国家对金融机构赞助的不稳定性。

一些国家已宣布计划发行或研究央行数字货币,例子包括瑞典、中国、俄罗斯、委内瑞拉和马绍尔群岛。很明显,中央银行数字货币提案是公共而又中心化的。这些提案与“芝加哥计划”非常类似,即通过允许个人和小型机构直接在中央银行持有存款来缩小银行业系统规模,目前美联储也在重新启动这种计划,而这类提议既有优点也有缺点。

几乎可以肯定的是,缩小银行业系统不需要使用区块链。政府可使用更传统的数据库和技术解决方案来跟踪其数字货币。这可能类似于现有的中心化金融服务公司PayPal和VISA所使用的技术。

举一个特定的研究案例,瑞典央行在2016年表示,将对启动一个由央行发行的e-krona。与所有类似计划一样,该提案的细节很少,但重点是加速瑞典脱离现金。据瑞典央行称:“上个月,瑞典十分之九的人使用现金作为支付手段,而在2016年的相应数字却是十分之八。” 政府希望替换掉现金的原因有很多,包括打击偷税漏税,以及监测公民的金融活动。隐私权倡导者对这种强制的现金转移提案持怀疑态度,他们认为,如果市场对这种转移有需求,那么转移应该是自然发生的。

加密货币的创新,从来不是因为它们是数字形式,实际上,数字货币存在的时间与计算机几乎一样长。这些新的私人货币的创新之处,在于它们不需要一个中央机构来验证交易,维护系统的安全性和可靠性。在研究中央银行数字货币时,必须要问的关键问题是:“谁在维护央行数字货币的代码库”?如果是中央银行本身,那么央行数字货币的发行与现有货币制度没有什么本质不同,区别在于个人能否在中央银行开户。如果是私人节点维护,那么货币政策就不由中央银行管辖,因此它也不能被视为央行数字货币。

2、3 私人数字货币竞争

私人数字货币面临很多法律障碍,这些障碍表明了它们为什么具有潜力影响主权货币政策。与所有垄断特权一样,进入壁垒背后的根本原因,在于保护现任者的回报率。在货币政策方面,对竞争性货币设置障碍,能够支撑央行自身的货币。

Raskin和Yermack(2016年)将法定货币法作为这些障碍之一进行讨论。然而,法定货币法只解释了一种公共货币最初是如何取代私人货币的。格雷厄姆定律被广泛地表述为“劣币驱逐良币”,其解释了,(如果可以)人们希望用贬值的货币进行支付和交易。Selgin(1996)的描述“将买卖双方置于囚徒困境中,在这种困境中,使用劣币代表着一种独特的非合作博弈。” 一旦国家支持的货币获得控制,货币的网络效应就会发挥作用,除非央行自身出现任何重大失误,否则它将成为一种被普遍接受的交换媒介。而假设废除法定货币法,一些人怀疑其它货币的竞争会变得非常激烈。

在不考虑这些障碍的相对效力的情况下,本文还讨论了两个阻碍私人货币竞争的障碍:税收待遇和银行业监管。

在税收待遇方面,我们将以美国为例,说明征税权如何使私人货币处于不利地位。当个人的美元升值时,个人不必缴纳资本利得税或个人所得税,而其它的竞争货币却没有这样的待遇,当个人的比特币、黄金或欧元增值并被出售时,这就是一个应税事件。美国国税局(IRS)裁定比特币是财产,联邦有权对公民进行征税。任何处置都必须在1040表的附表D中报告,根据资产持有时间是否超过一年,收益按短期或长期资本收益纳税。

这以两种主要方式阻碍了私人货币作为交换媒介的使用。

第一,其提高了交易的实际成本;第二,它提高了报告要求,从而在使用美元替代品方面存在更大的摩擦。

采用私人数字货币的另一个法律障碍是银行业监管制度。有许多法律和法规在起阻碍作用。

其中一个障碍,就是要从货币监理署(OCC)获取银行业执照。银行业监管的另一个方面是货币传输法(money transmission law)。在美国,这些州一级的法律对代表他人传输资金的实体施加了某些要求。这些要求包括保证函、报告要求和合规制度。最后,在联邦层面,《银行保密法》和其他国家安全考虑要求金融机构注册为货币服务业务,建立和维护反洗钱和了解你的客户(KYC)程序,这就进一步增加了成本。对于已建立的参与者来说,这些监管障碍是已整合的成本,在某些情况下,较大的现有参与者会欢迎这些法规,并帮助起草这些法规,以保护自己免受竞争。

这种障碍是好还是坏超出了本文的研究范围。在论文接下来的内容中,我们提出另一种观点,即竞争性的私人数字货币是政府货币政策的一种约束机制。

三、 理论分析

本节内容模拟了腐败的新兴市场经济中公民与政府的相互作用。我们的分析显示,私人数字货币提高了公民福利,鼓励了地方投资。此外,政府会发现允许私人数字货币有利于政府和公民。

我们的结果之所以产生,是因为私人数字货币能够使公民从多元化中获得收益,而且私人数字货币的存在可制约货币政策。反过来,这种多样化和有监督的货币政策鼓励公民增加地方投资。而增加的地方投资,可通过税收惠及政府,因此即使是一个自私的政府,也会更喜欢允许而不是禁止私人数字货币。本节的其余部分,将论证上述的结论。

3、1 模型

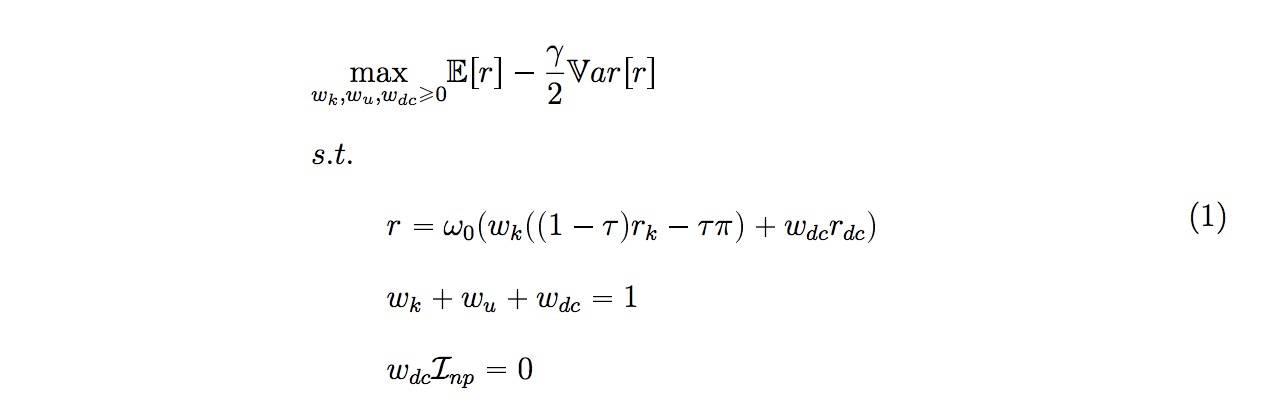

我们关注无限地平线经济(infinite horizon economy)的前两个日期t = 0, 1。这一经济由转瞬即逝的公民和政府组成。在初始日期t = 0时,政府制定财政和监管政策,而公民认识到政府的政策决策,然后作出投资决策。随后,不确定性解决了,政府制定货币政策,政府和公民一同接受结果(consume)。

问题1说明了公民的问题。公民对风险规避( γ > 0)具有均值-方差偏好,她必须把自己的财富(ω0 > 0)分配至不超过三种资产:生产资本、非生产性资产以及一种数字货币。我们用rx来表示税前生产资本实际净收益,因此(1-r)rk-tπ就表示税后生产资本实际净收益,其中t表示名义利润税率,而π表示 通货膨胀率。我们用rdc表示税前数字货币实际净收益,并假设持有数字货币不需要纳税,因此rdc也表示税后数字货币实际净收益。我们假设没有对数字货币征税,以捕获对私人数字货币进行征税的相对难度。我们假设非生产性资产没有实际净收益的概率为1。

公民可能总是会投资生产资本或者非生产性资产。但当政府允许公民持有数字货币时,公民可能还会投资数字货币。Inp表示政府是否允许公民持有数字货币的指标。

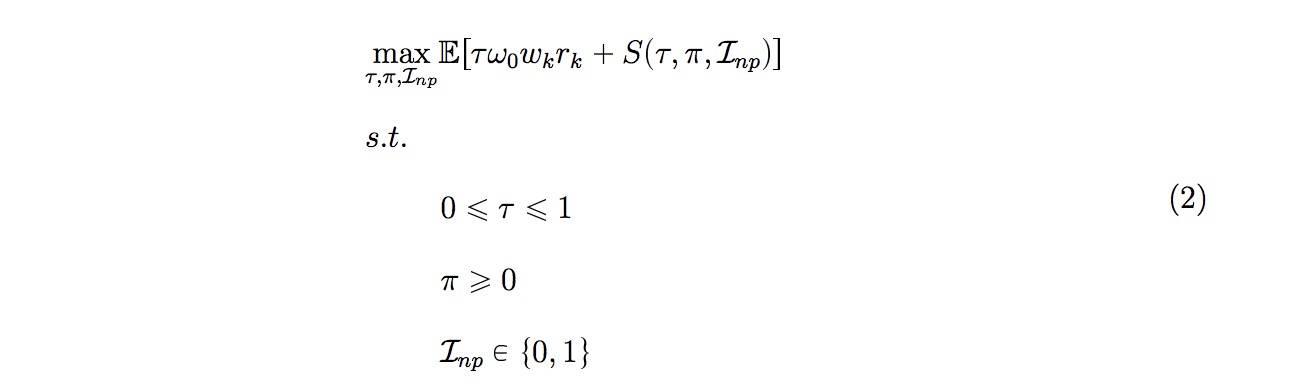

问题2说明了政府问题。政府选择税率r,并是否允许在初始日期t = 0 和Inp时进行数字货币交易。在解决不确定性后(t = 1),政府选择了一个通货膨胀率(π 》0)。

这一政府自私地将实际收入最大化,而不考虑公民福利。其收入来源有两个:税收和铸币税。rω0wkrk表示实际税收收入,而S(r,π,Inp)表示实际的铸币税收入。与Cagan (1956)类似,我们调用了交换方程,并假设货币流通速度为指数形式,因此方程3成立。λ(Inp)表示货币流通速度对通货膨胀敏感性的函数。我们假设λ(1)< λ(0),以反映使用额外货币进行交易的相对容易程度。

3、2 模型求解

如前所述,我们的模型由两个日期组成t = 0,1。在t = 0 时,政府选择了一个税率r,以及一个监管政策Inp。然后,按照给定的r和Inp,并预期一个通货膨胀率π,公民选择一个解决问题1的投资组合。不确定性在t = 1 时解决,随后,政府选择一个 通货膨胀率π,并实现回报。我们用逆向归纳法求解该模型。

在t = 1时,政府设定一个通货膨胀率,以最大化铸币税收入。提高通货膨胀率会使政府获得更多的货币单位,但会使每单位货币贬值。继Cagan (1956)之后,我们发现政府的内部最优取决于货币流通速度对通货膨胀的敏感性。当Inp = 0时,消费者可使用数字货币来促进交易频率,从而使货币流通速度对通货膨胀率更为敏感。政府将这种增量敏感性内化,因此,宽松的监管政策需要对限制性货币政策作出可信承诺。

在t = 0时,政府制定财政和监管政策。财政政策等同于为资本收益选择税率。监管政策等同于选择是否 允许公民持有数字货币。

就财政政策而言,较低的税率意味着持有资本投资常数的税收收入较低。然而,较低的税率也会增加资本投资回报,从而内生地增加资本投资,进而增加税收。政府会权衡这些影响,并选择一个最佳税率。

在监管政策方面,允许公民持有私人数字货币,使他们可投资非纳税资产来逃避税收。这种宽松的监管政策,也限制了政府的货币政策。尽管如此,私人数字货币投资提供了资本投资的多元化(见Chan, Le和 Wu (2019)),因此,宽松的监管政策可能会增加资本投资,进而增加政府税收收入。

3、3 结果

首先,我们将宽松型监管政策(即Inp = 0 )下产生的结果与限制性监管政策(即Inp = 1)下产生的结果进行对比。这种对比使我们能够推断出私人数字货币对公民福利的影响。随后,我们内在地决定政府是否允许数字货币交易。

图1: 该图描述了宽松型监管政策下的公民效用与限制性监管政策下的公民效用之间的差异。

正差异意味着公民在宽松型监管政策下能够获得更高的效用。

图1确认了我们的第一个发现,即私人数字货币有助于提高公民福利。对于地方投资与私人数字货币回报呈负相关的经济体来说,这种收益尤其显著。

这一发现的产生,是因为低相关性促进了更多的多样化,进而导致了更高的公民福利。

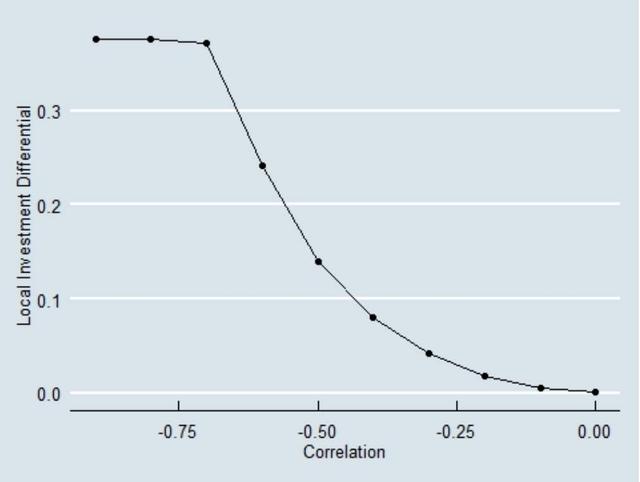

图2:该图描述了宽松型监管政策下的本地投资与限制性监管政策下的本地投资之间的差异。

正差异意味着公民在宽松型监管政策下能够获得更高的投资水平。

图2 确立了我们的第二个发现,即私人数字货币增加了新兴市场经济体的本地投资。这一发现的产生是因为私人数字货币作为一种对冲资产(参见Dyrberg(2016)、Chan、 Le和Wu (2019)),因此对本地投资有补充作用。当本地投资回报与私人数字货币回报呈负相关时,增加的投资效应更为显著。

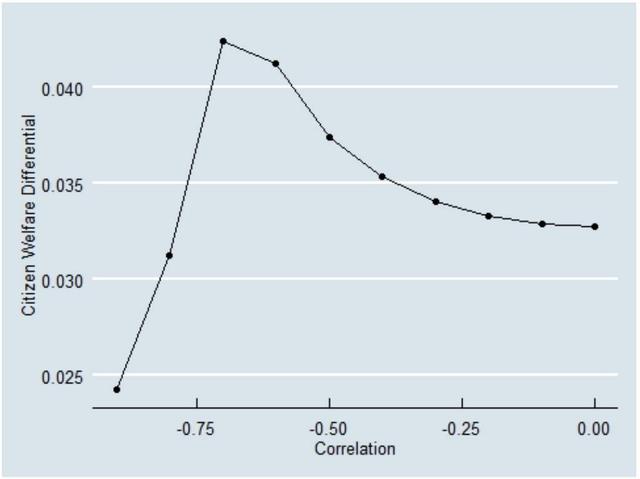

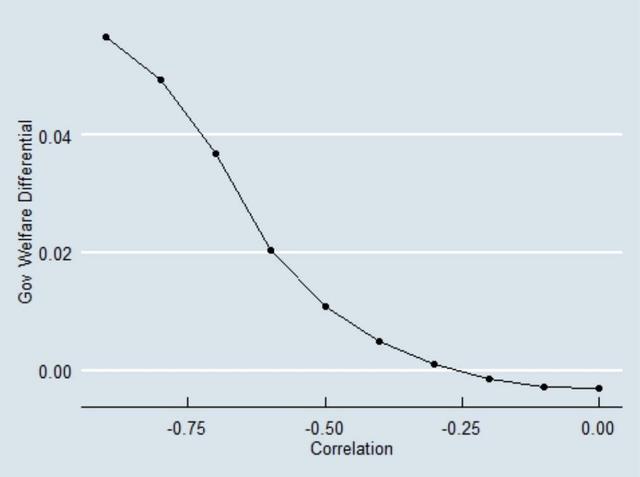

图3

图3强调了政府可受益于宽松型监管政策,当本地投资回报与私人数字货币回报呈负相关且绝对幅度较大时,这一效益尤其显著。

由于允许公民使用数字货币能够带来收益,这使政府能够提高税率,从而增加政府收入。

我们的研究结果强调,腐败的新兴市场政府一般会认识到,允许私人数字货币会是最佳的。这一结果尤其重要,因为它意味着,尽管腐败政府具有自私动机,私人数字货币仍能在新兴市场环境中为其带来公民和政府带来福利。宽松型监管政策既提高了公民福利,又提高了政府福利。正如我们所看到的,前者是通过多元化收益和对限制性货币政策的可靠承诺而产生的,后者是因为政府利用其征收到了更多的税款。

四、结论

本文对数字货币进行系统性的分类,我们得出的结论是,私人去中心化的数字货币是一项新发明,其对新兴市场具有重要的福利意义。我们证明,私人数字货币的存在对政府政策具有监督作用,从而产生了福利收益。我们的工作强调私人数字货币不应该被视为传统货币的替代品,而是作为一种重要的可选资产。

私人去中心化数字货币是否会继续激增超出了本文的探讨范围。然而,货币的历史表明,民众对一种非国家货币的需求,总是会存在的,这种非国家货币是对主权货币通胀倾向的一种抑制。如果这种需求持续下去,一些私人去中心化的数字货币很可能会继续存在。我们的论文表明,比特币等替代货币将受到个人和政府的欢迎,因为它增加了国家的整体福利。

相关文献:

Biais, B., C. Bisiere, M. Bouvard, ` and C. Casamatta (2019): “The Blockchain Folk Theorem,” Review of Financial Studies, 32(5), 1662–1715.

Biais, B., C. Bisiere, M. Bouvard, C. Casamatta, ` and A. J. Menkveld (2018): “Equilibrium Bitcoin Pricing,” Working Paper.

Cagan, P. (1956): “The Monetary Dynamics of Hyperinflation,” in Studies in the Quantity Theory of Money, ed. by M. Friedman, pp. 25–117. University of Chicago Press.

Chan, W. H., M. Le, and Y. W. Wu (2019): “Holding Bitcoin longer: The dynamic hedging abilities of Bitcoin,” The Quarterly Review of Economics and Finance, 71, 107 –113.

Chod, J., and E. Lyandres (2018): “A Theory of ICOs: Diversification, Agency, and Information Asymmetry,” Working Paper.

Cong, L. W., and Z. He (2019): “Blockchain Disruption and Smart Contracts,” Review of Financial Studies, 32(5), 1754–1797.

Cong, L. W., Y. Li, and N. Wang (2018): “Tokenomics: Dynamic Adoption and Valuation,” Working Paper.

Dyhrberg, A. (2016): “Hedging Capabilities of Bitcoin. Is it the virtual gold?,” Finance Research Letters, 16, 139 – 144.

Easley, D., M. O’Hara, and S. Basu (2019): “From Mining to Markets: The Evolution of Bitcoin Transaction Fees,” Journal of Financial Economics, Forthcoming.

Foley, S., J. R. Karlsen, and T. J. Putnins (2019): “Sex, Drugs, and Bitcoin: How Much Illegal Activity Is Financed Through Cryptocurrencies?,” Review of Financial Studies,32(5), 1798–1853.19

Griffin, J. M., and A. Shams (2018): “Is Bitcoin Really Un-Tethered?,” Working Paper.

Hanke, S. H., and C. Bushnell (2017): “On Measuring Hyperinflation,” World Economics, 18(3), 1–18.

Hanke, S. H., and N. Krus (2013): “World Hyperinflations,” in Routledge Handbook of Major Events in Economic History, ed. by R. E. Parker, and R. Whaples, chap. 30. Routledge.

Harvey, C. (2016): “Cryptofinance,” Working Paper.

Henderson, M. T., and M. Raskin (2019): “A Regulatory Classification of Digital Assets: Toward an Operational Howey Test for Cryptocurrencies, ICOs, and Other Digital Assets,” Columbia Law School Review, 44.

Hinman, W. (2018): “Remarks at the Yahoo Finance All Markets Summit: Crypto,” Remarks by SEC Director, Division of Corporation Finance. Available at https://perma.cc/ W7N4-RN8N.

Hinzen, F. J., K. John, and F. Saleh (2019): “Bitcoin’s Fatal Flaw: The Limited Adoption Problem,” NYU Stern Working Paper.

Howell, S. T., M. Niessner, and D. Yermack (2019): “Initial Coin Offerings: Financing Growth with Cryptocurrency Token Sales,” NBER Working Paper.

Huberman, G., J. D. Leshno, and C. Moallemi (2019): “An Economic Analysis of the Bitcoin Payment System,” Working Paper.

Li, J., and W. Mann (2018): “Initial Coin Offerings and Platform Building,” Working Paper.

Li, T., D. Shin, and B. Wang (2019): “Cryptocurrency Pump-and-Dump Schemes,” Working Paper. 20

Makarov, I., and A. Schoar (2019): “Trading and Arbitrage in Cryptocurrency Markets,” Journal of Financial Economics, Forthcoming.

Raskin, M., and D. Yermack (2016): “Digital Currencies, Decentralized Ledgers, and the Future of Central Banking,” .

Saleh, F. (2019a): “Blockchain Without Waste: Proof-of-Stake,” Working Paper. (2019b): “Volatility and Welfare in a Crypto Economy,” Working Paper.

Selgin, G. (1996): “Salvaging Gresham’s Law: The Good, the Bad, and the Illegal,” Journal of Money, Credit and Banking, 28(4), 637–649.

Yermack, D. (2015): “Is Bitcoin a Real Currency? An economic appraisal,” Handbook of Digital Currency, pp. 31–43.

(2017): “Corporate Governance and Blockchains,” Review of Finance, 21, 7–31. Yu, G., and J. Zhang (2018): “Flight to Bitcoin,” Working Paper.