数字货币在最近一周被反复提及,不仅国务院首次发文提及到支持深圳进行数字货币研究和支付创新发展,央行相关人士也发表对于数字货币的相关言论。我国从2014年就开始着手进行研究,2018年开始正式立项,中国版数字货币似乎呼之欲出。

那么,数字货币究竟是什么?它有哪些优缺点?对当前的金融格局会造成多大的冲击呢?

数字货币是以电子形式表示的货币,其中包括Q币等在特定虚拟社区中使用的虚拟货币,也包括加密货币。我们现在看到的以太币、稳定币、Libra、比特币等热门数字货币都属于加密货币的范畴。

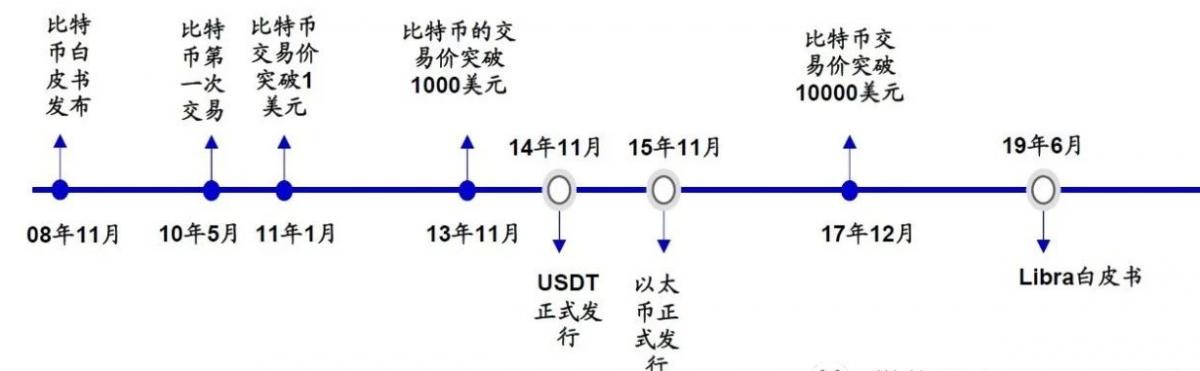

以比特币这一类加密的数字货币发展已经有了10多年时间,加密类货币目前是数字货币当中最为成熟的一类货币。其中,比特币是目前最大规模的加密数字货币,市值高达1800亿美元,日成交量也达到了172亿美金。

那么,如果央行要发行数字货币,是否会采纳当前加密货币的模式呢?

在回到这个问题之前,我们先看看当前加密货币的一些优劣。

比特币的最大特点在于创造性的实现了去中心化。在比特币白皮书中,中本聪提到了创造比特币的初衷,也反映了加密货币的最大优势,那就是建立了一种完全通过点对点交易的支付系统,而这一系统的产生可以起到去中心化的作用。比如,当我购买一块披萨时,我不需要通过银行的结算系统,而是直接将比特币从我的账户转移到披萨店老板的账户上,这一交易记录一旦被全网认可,就成为必须实现且不可逆的交易。因此即便交易双方的个人信息不可知,区块链的技术也能为交易安全提供了保障。

去中心化起到了什么作用呢?

简单来说就是使得支付和交易变得更加安全和方便快捷,安全性体现在没有任何一个第三方知道交易方的个人信息,此外由于交易数据向全网公布无法造假,不可损毁。而便捷性体现在分布式记账,不需要经过交易中心处理,大大减少了交易的程序和阻碍,缩短了交易的时间,降低了成本。

但像比特币这样的加密货币也有很明显的缺陷,其中最大的缺陷在于不稳定性。比特币币值的大幅波动导致它作为全新支付功能的很难实现。中本聪创建比特币时为了抵御通货膨胀对比特币设定了固定规模,这就导致随着投资资金的流入,比特币币值不具备稳定性特征。

2013年的比特币比值仅有80美元,而2019年比特币又一次突破10000美元关口。

除此之外,比特币的交易还有确认时间太长的问题,虽然保障了安全性,但要完成所有人都接收到共识,需要40分钟以上的时间,如果,央行采取比特币模式发行数字货币,那么恐怕将造成交易支付的大阻塞。

所以,当前的加密货币模型并不适合央行用来发行数字货币,但数字货币的安全,方便的属性也会让其成为未来货币演化的主流趋势。针对区块链技术的改造还会持续进行,前期FACEBOOK意图发布的libra就是一种改进型加密货币希望建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。

未来央行的数字货币大概率会采取LIbra类似的设计思路,完善加密货币缺陷的同时,尽可能保留期在支付领域的优势。那么Libra是怎么用来解决币值波动太大的问题呢?

Libra承诺每一个Libra货币都有对应价值的一篮子资产做储备支持,储备资产包括银行存款和短期政府债券等。而且,Libra货币不会与单一法币挂钩,保证最大程度减少价值波动。此外,Libra放弃了所有共识机制,改为托管机构监管,加快交易速度。

这样一来,相当于央行依然掌控了数字货币的主导权,也满足了金融创新的需要,因此最满央行的需求。

如果数字货币诞生,会对现有的金融系统造成什么冲击呢?

加密货币的推广将产生一种新的信用派生方式,果未来有金融机构基于加密货币开展类存贷款业务,这种信用派生机制就非常复杂。而新的信用派生方式必然会影响传统的货币政策传导机制,现有的一些政策就可能要做出调整,出现一些过去宏观经济领域当中此前未曾涉及到的一些方式。数字货币的智能合约将冲击传统的金融服务,现有的合约体系都要进行修改和升级。

所以,大趋势上数字货币势在必行,央行发行的数字货币可以进一步巩固本币的地位,还能通过创新货币政策调节机制使得央行对未来经济的掌控力更强。尽管目前有一些困难,研究还得继续,但相信在不久之后,中国首个官方数字货币可能就会在深圳落地试运行。

喜欢的朋友可以点击右上角关注A股枢密院哦~