免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表火星财经官方立场。

小编:记得关注哦

投资区块链,猛戳:

文章来源:头等仓文章来源:Medium 作者:Henry He

近期,中国人民银行(PBOC)计划推出一种由央行支持的数字货币(CBDC)。作者认为中国正在打造一个全新的、完全开放的和现金支付一样的公共支付基础设施。

最近,令商界和加密界都大吃一惊的消息是,中国人民银行(PBOC)计划推出一种由央行支持的数字货币(CBDC)。这一消息是在Facebook宣布发布Libra之后出来的,让人觉得中国在加密领域正迎头赶上了。其实,中国已经花了五年多的时间来研究数字货币这一想法了,直到2018年才报道了其产品DC/EP(数字货币电子支付)。

不出所料,到目前为止对该想法的大多数回应都集中在DC/EP如何能成为众所周知的稳定币(如DAI 、Tether以及Facebook尚未推出的libra)。但,这次DC / EP的重大影响似乎是在支付领域。

我觉得中国正在打造一个全新的、完全开放的和现金支付一样的公共支付基础设施。这个新的开放支付基础设施将带来更多的支付领域创新。开放的支付基础设施是一项公共服务,作为美国央行的美联储(fed)不应只是观察中国央行的重大试验进展,而应该在美国做出相应的努力。

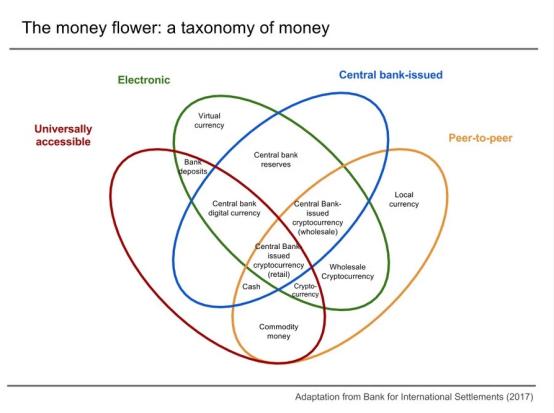

上图:金钱是非常微妙的东西。中国正在构建的货币体系的核心重叠部分(央行发行加密货币),这很重要,因为央行有推动其大规模采用的能力,这是其他加密货币所缺乏的。

DC/EP会是M0的替代品?

据《中国日报》报道,中国已将其DC/EP产品定位为M0的替代品,M0指的是在特定时间内经济中的实物货币总量。中国认为,一方面,M1和M2(包括流动性较低的货币供应形式)已经数字化,引入新的数字货币没有效率提升,另一方面,M0有很多问题,如假币和洗钱等,与其他电子支付工具相比,其还具有匿名性的优点,这也是消费者所喜欢的功能。

你可能会想:从表面上讲是有道理的,因为中国不够发达,所以会比美国等其他经济体更依赖现金支付。但,令人惊讶的是,数据显示恰恰相反!

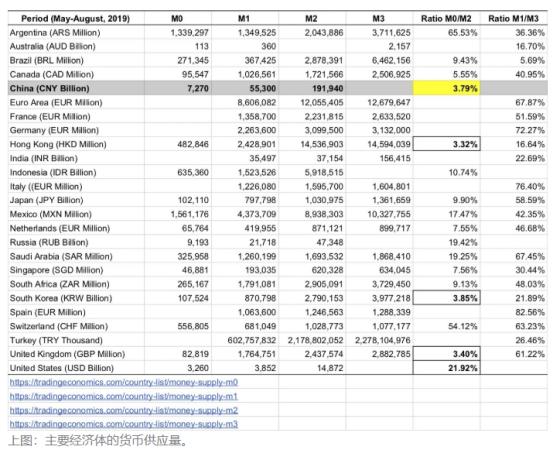

假设M0/M2比率(如果M0不可用,则使用M1/M3)提供了经济体中现金使用情况的粗略概念。如上图所示,中国的M0/M2比率仅为3.79%。在所有主要经济体中,只有英国和香港的比例较小,韩国的比例非常接近。美国的M0/M2比率为21.92%,是中国的5.8倍。

新技术的采用从来都不是立竿见影或一蹴而就的。就像纸质报纸还没有完全被数字报纸所取代一样,纸质现金在不久的将来也不能完全被数字现金所取代。考虑到中国的人口结构和技术采用情况,很难想象实物现金占总货币供应量(M0/M2)的比例会进一步下降。这就产生了一个大问题:中国DC/EP产品的真正目标是什么?

醉翁之意不在酒

我相信中国的DC/EP产品是为了取代中国的移动支付系统而设计的。中国移动支付市场规模庞大,2018年移动支付市场规模达到277万亿元人民币。这比中国的M0高出约38倍!这或许也可以解释为什么中国的M0/M2比率如此之低,因为通过移动支付的货币流动速度非常快,因此对现金的需求也就更少了。

支付宝和微信是中国的移动支付巨头,共占90%以上的市场份额。然而,支付宝和微信支付是数字钱包,他们的母公司不是银行。要使用这些服务,消费者首先需要将钱存入这些数字钱包,而且消费者需要支付提现费用,因此消费者不愿意把钱从这些数字钱包转回银行。其结果是,这些数字钱包储存了巨大的现金储备,通过投资、贷款和其他理财管理,可以产生非常可观的收入。

由于支付宝和微信不受银行监管,给消费者带来了巨大的金融风险。毫无疑问,中国已经采取行动保护支付宝和微信上的巨大资金,到2018年11月,这些资金达到1.24万亿人民币(约占中国M0的17%)。

另一个主要风险是,支付宝和微信是封闭的移动支付系统。支付是商业的一个重要组成部分,这些占主导地位但封闭的支付系统绝对是商业增长的一个长期威胁,尤其是商业3.0。封闭系统阻碍了创新,垄断地位最终将打乱商业生态系统的关系。中国的DC/EP产品将打破这些封闭的系统,创建一个全新的支付基础设施,像实体现金一样完全开放,实现真正的点对点移动/数字支付。我相信,这种开放的基础设施将刺激支付、金融和商业领域的新一轮创新。

DC/EP会带来什么问题呢?

中国采用DC/EP的做法反映出,中国正努力创建一种不需要通过金融机构,且类似于现金的支付基础设施,更重要的是,许多实体(不仅仅是支付宝和微信)都可以进行交易。

但中国的DC/EP集中设计带有中国政府集权的影子,根据目前尚不清楚的技术细节来看,这些权力可能可用于审查交易、追踪个人及其消费习惯,适合于对政府忠诚者使用。

我希望中国的DC/EP能像libra一样开源,并为人民的利益服务。

麻省理工学院(MIT)数字货币计划高级分析师Michael Casey指出:

“CBDCs(央行支持的数字货币)将引发人们对国家监控的担忧,尤其是来自中国的监控。企业和人民不希望本国政府监控自己收支,更不用说外国政府来监控了。”

政府发行数字货币的必要性

现金支付是一个完全开放的系统。消费者和商家都不需要依赖第三方来完成支付。支付技术的进步确实给消费者和商家带来了好处,但也带来了许多强大的第三方控制者。支付网络受到网络效应的影响,获胜的支付系统就成为主要的控制者。

随着信用卡、借记卡和预付卡取代现金,支付开始失去其完全的开放性。信用卡的发展催生了支付处理器、销售点系统供应商及发卡银行等整个行业,且他们都在争夺市场份额和网络效应带来的好处。这场争夺消费者钱包的战斗经常发生在商家家门口,信用卡公司试图锁定竞争对手,并尽快与商家签约。结果是,世界各地的商户都接受Visa和Mastercard,而美国运通(American Express)和Discover接受Visa和Mastercard信用卡的商户较少。

移动支付是该支付系统的一个更加封闭的配置。在中国,赢家是支付宝和微信支付,银行完全被排除在这些移动支付系统之外。在美国,Apple Pay和谷歌Pay是领先的移动支付系统,尽管不像中国支付宝和微信那样受欢迎。这个封闭的系统仍存在着,如果你是iPhone的忠实用户,而商家只支持谷歌支付,那你就支付不了的弊端。

另一方面,加密货币和数字货币是一种像现金一样完全开放的支付系统。商家可以创建自己的数字钱包,并分享用户的支付地址,这与支付宝或微信支付中使用的二维码非常相似,且没有锁定功能,消费者可以用任何方式把钱转给商家。采用加密货币的主要挑战是加密货币的波动性大,及商家和消费者采用加密货币作为支付媒介的成本。

像中国的DC/EP这样由政府支持的稳定数字货币,可以克服所有加密货币在用于支付时所面临的稳定性和采用方面的挑战,并有助于建立一个全新的、完全开放的点对点支付系统。这样的开放的支付系统本质是一个公共基础设施,政府应该起到主导作用,所以就这点上美联储(fed)应该向中国央行学习。

对于今天最坚定的比特币支持者来说,由中央政府推出加密货币的想法就像是一种诅咒。但最初的比特币白皮书中没有提到政府,只是提到了金融机构。白皮书写到:“纯粹的P2P电子现金将允许在线支付直接从一方发送到另一方,而无需经过金融机构。”

随着支付用户越来越多地流向这些封闭系统,我们会更加容易受到私人机构的控制,比如控制着我们如何发挥购买力。这正是为什么我们需要认真地把数字货币变成一种公共服务的原因。

当然,在美国建立这样一个公共支付基础设施,不会像在中国那样简单。这就要求国会先采取行动,然后由一系列联邦机构去执行,主要是美联储(fed)和财政部,以及技术执行办公室(Office of the CTO)。将不同的团队聚集在一起并非易事,但如果政府不采取行动,那么我们将看到Facebook、摩根大通(JPMorgan)等私营公司,以及其他无数拥有私人经济动机的公司,将进入支付空白地,来获取和创造巨额财富。我觉得,这样的结局正是中本聪想要避免的吧。

作者:Henry He

来源:Medium 翻译:头等仓_Annie 编译:头等仓_Eleven 译文版权所属头等仓,转载请注明并保留前言信息。

原文:https://venturebeat.com/2019/09/15/wake-up-us-federal-reserve-china-just-showed-how-digital-currency-is-done/

稿源(译):https://first.vip/shareNews?id=2186&uid=1

声明:本文为入驻“火星号”作者作品,不代表火星财经官方立场。转载请注明出处、作者和本文链接

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。