免责声明:本文不构成任何投资建议。

小编:记得关注哦

投资区块链,猛戳:

文章来源:数链评级Shulian

文:王衡

导 读

有价值的东西只有对懂得人才有意义。——普劳图斯

比特币和背后的加密市场已经成为全球经济的重要组成部分。

通证兼具货币、商品、证券等多种属性。

判定基础不同,结果千差万别。

目前,通证估值也在不断发展和完善中,分为两种。

绝对估值法:基于挖矿的边际成本定价法、基于金融衍生品的Black-Scholes期权定价法、基于货币经济学的MV=PQ费雪交换方程法、基于当期&预期效用价值的J曲线法、基于未来盈利的现金流贴现法、基于黄金的价值储备法等,

相对估值法:基于链上交易市值比NVT定价法、基于网络价值的梅特卡夫定律和基于同类资产的相对定价法等。

本文从分散化(Distributed)视角出发,兼具梅特卡夫定律、NVT和货币经济学等估值特点,推导分析了比特币内在价值的影响因素,并在支付、交易和存储等方面对比特币周转率进行了探讨,明确了比特币作为数字黄金的崛起之路。

结 论

(一)从价格周期视角来看,目前我们正处于第四轮价格周期突破的尾声阶段,比特币年内将突破1万美元。

(二)从价值评估视角来看,比特币的内在价值由总数量、发行分配的分散式、存储的分散式以及转账的分散式等因素决定。综合考虑网络价值的平方效应,以及比特币在货币(支付媒介)、金融资产(链下交易)和数字黄金(价值储备)等方面的需求。得到:

比特币内在价值∝活跃地址数2/链上周转率

符号表达式:IV∝AA2/TRC

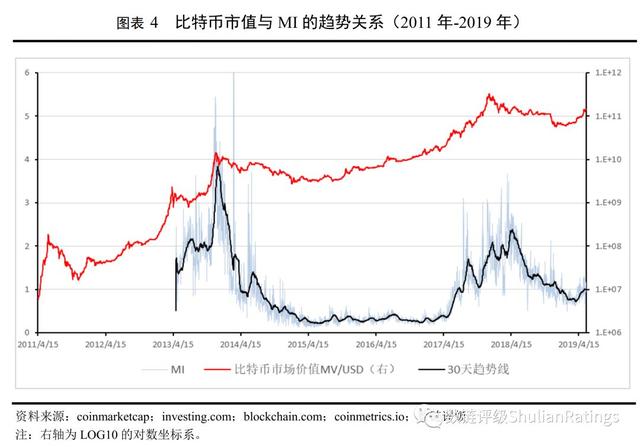

(三)定义MI为市场价值与内在价值的比值,表示估值泡沫大小。MI曾有效预测2013年底、2017年底行情的周期顶点,在即将开启的第五轮价格周期中,MI将会是一个非常具有参考意义的周期顶点观察指标。MI显示,目前比特币并无泡沫。

(四)比特币每日链上周转率TRC由2017年8月的6%下跌至目前的2%。比特币链上转账的活动的减弱,既不是因为支付需求减少,也不是因为交易需求减少,而是价值储备需求的上升。比特币作为数字黄金的价值储备之路正在崛起。两年10倍,未来可期。

目 录

一、比特币价格周期:年内突破,两年10倍

二、比特币内在价值:可预测的周期顶点

(一) 梅特卡夫定律(Metcalfe’s Law):活跃地址

(二) 链上交易市值比(NVT):链上交易

(三) 分散式视角(Distributed):链上周转率

(四) 周期顶点:MI指标的两次预测

三、比特币:链上周转率

(一) 支付货币:交换媒介

(二) 金融资产:场外场内

(三) 数字黄金:价值存储

四、比特币:数字黄金时代的崛起

正 文

一、 比特币价格周期:年内突破,两年10倍

历史并不仅仅只是重现,它还是一个周期。5月24日,通过复盘过去十年的数据、事件等历史,我们在《比特币年内将开启第五轮价格周期,两年10倍!》提出两大论断:

1.比特币处于一轮又一轮的价格周期之中,每个周期包括触碰、回调和突破三个阶段!

2.目前正处于第四轮价格周期尾声阶段,年内突破1万美金。一旦第五轮价格周期开启,两年10倍!

二、 比特币内在价值:可预测的周期顶点

(一) 梅特卡夫定律(Metcalfe’sLaw):活跃地址

网络具有很强的外部性和正反馈性。

即网络使用者愈多,不会产生人愈多分享愈少,反而其效用会愈大。例如,一部独立的电话没有价值,几部电话的价值也非常有限,成千上万部电话组成的通讯网络则可以把通讯技术的价值极大化。

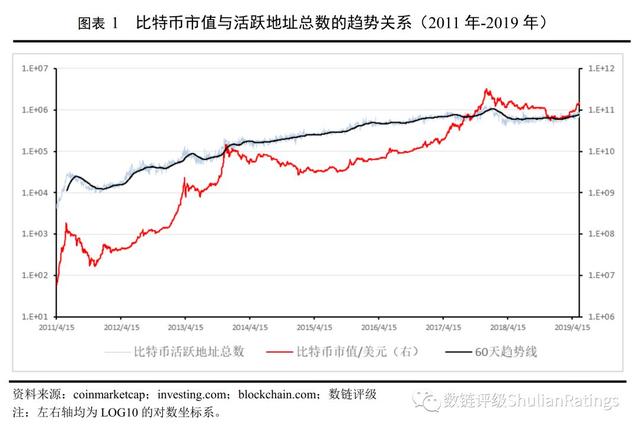

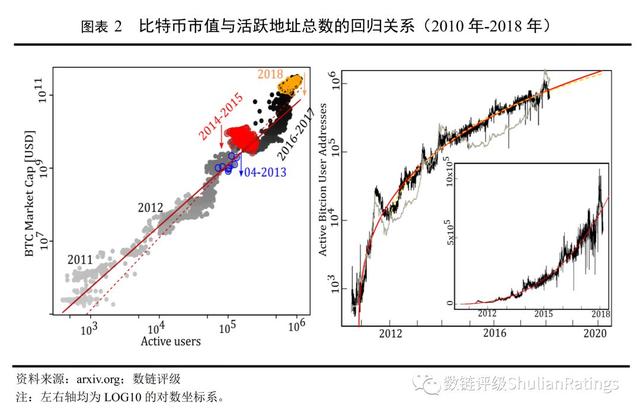

1993年,George Gilder提出梅特卡夫定律(Metcalfe’sLaw):一个网络的价值V与联网的用户数N的平方成正比,即V∝N2。每日活跃地址总数代表用户数N,比特币市场价值代表网络价值。市值增长存在周期波动(波谷波峰),活跃地址数随着时间变化曲线的斜率在不断减小,趋向一个稳定值。

目前,比特币每日活跃地址数为80万左右。

2018年5月,瑞士的SpencerWheatley、Didier Sornette等人通过梅特卡夫定律和LPPLS(Log-PeriodicPower Law Singularity)模型研究了比特币在2010年7月-2018年2月阶段的的泡沫问题。

结论:比特币的市值和活跃地址数确实在长达8年时间里遵循正向幂次关系,比特币市值的增长速度是活跃地址数增长速度的近2倍(1.69倍,标准误差±0.0076)。

梅特卡夫定律为通证估值提供了很好的思路。但是,内生性是一个问题,因为活跃用户的数量可能长期决定市值,但市值的大幅波动也可能触发活跃用户的波动。

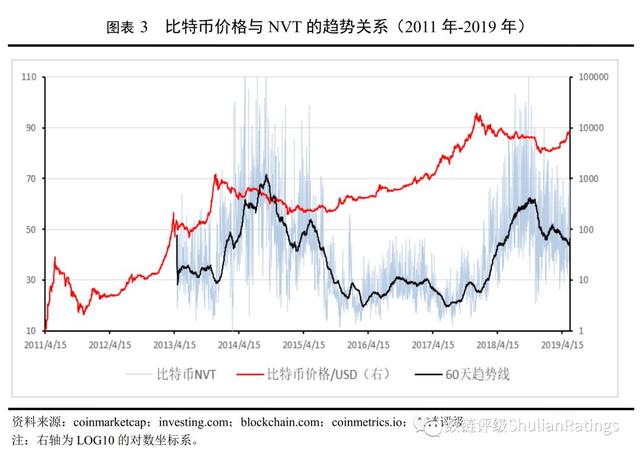

(二) 链上交易市值比(NVT):链上交易

链上交易市值比(NVT,NetworkValue to Transactions Ratio)由链上分析师、Adaptive Fund合伙人WillyWoo设计,Chris Burniske推广的一个比特币市盈率PE指标,之后被CoinMetrics团队应用于其他通证。公式:

NVT=Network Value/DailyTransaction Volume

其中,网络价值(Network Value)由通证流通市值表示,每日链上交易额(DailyTransaction Volume)指的是区块链上的每日累计转账金额。对于UTXO类型的区块链,则要进行调整(减去非经济交易额Non-Economic Volume)。

当NVT处于上升通道时,表明链上交易活动不能支撑当前的网络价值(市值衡量),市值可能下跌。但是,NVT并不具有预测性,且表现出了较为明显的滞后性。

(三) 分散式视角(Distributed):链上周转率

相比于法定货币,比特币无中心化机构管控。在发行分配、流通交易和存储等环节依靠代码合约、软件程序、数学模型等自动运行,是完全分散式(Distributed)的。事实上,分散式共识机制(Distributed Consensus) 是比特币的根基之一。所以,我们认为比特币的内在价值(IV,IntrinsicValue)由总数量、发行分配的分散式、存储的分散式以及转账的分散式等因素决定。

总数量:作为互联网世界的基础货币,比特币稳定运行10年,开采率超过80%,且最终数量恒定。被开采的总数越多,分散的广度越大,比特币内在价值越大。

发行分配的分散式:比特币的发行分配按照节点的区块打包奖励进行,且每4年“产能减半”。根据bitnodes统计,最近12个月的全节点数的平均值已经达到了9942个,分散式程度非常高。由于节点获得的首次分配最终将体现在众多的分散式地址上,我们认为,发行分配的分散式被包括在存储分散式之中。

存储的分散式:有效地址数越多,即活跃地址数(AA,ActiveAddress)越多,存储分散的程度越高,与比特币内在价值成正比关系。

转账的分散式:每个活跃地址链上转账的比特币数量越少,转账分散的程度越高,与比特币内在价值成反比关系。根据统计,2013年-2019年,单个活跃地址每日转账的比特币数量逐年递减,分别为4.51个、1.46个、1.45个、1.24个、0.94个、0.58个和0.56个。

由此,我们得到:

比特币的内在价值

∝总数量*存储分散化*转账分散化(公式1)

∝总数量*活跃地址数/(链上转账数量/活跃地址数)(公式2)

∝总数量*活跃地址数2/链上转账数量(公式3)

∝活跃地址数2/(链上转账数量/总数量)(公式4)

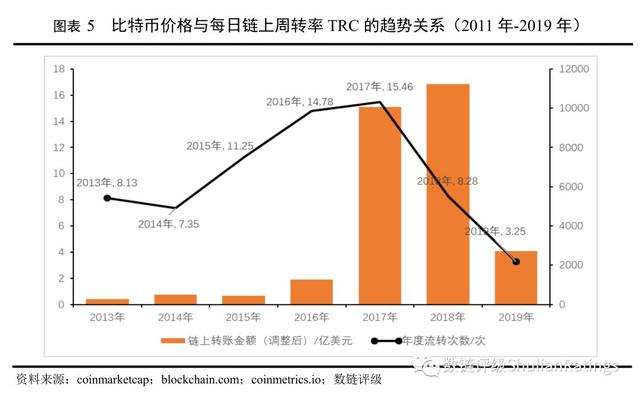

定义指标——比特币链上周转率(TRC,Turnover Rate on the Chain),它指在一定时间内整个市场中比特币链上周转的频率,反映了比特币链上的流通性强弱。其计算公式为:链上周转率=链上转账数量/总数量。注意,此处的链上周转率与场内交易所中交易额/市值的换手率不同,后面详解。

比特币内在价值∝活跃地址数2/链上周转率(公式5)

更简洁表达式为:

IV∝AA2/TRC(公式6)

由于链上周转率TRC主要受支付需求、交易需求和存储需求等因素影响。因此,公式6既考量了梅特卡夫定律中网络价值的平方效应V∝N2,也综合考虑了比特币在货币(支付媒介)、金融资产(链下交易)和数字黄金(价值储备)等方面的需求。

比特币内在价值的最大化:在活跃地址数一定的情况下,减少在支付端和交易端的运用,增加长期价值储备端的需求。

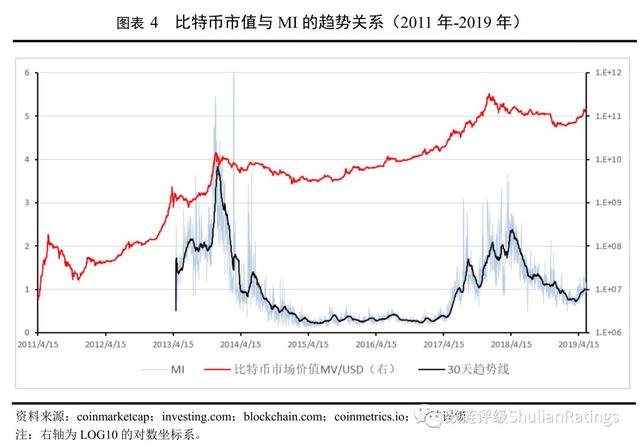

(四) 周期顶点:MI指标的两次预测

定义MI为市场价值(MV,MarketValue)与内在价值IV的比值,表示估值泡沫大小。得到:

MI=MV/IV(公式7)

将MI的统计学均值(0.043)视为估值合理并标准化为数值1(即MV=IV),并对其他MI值进行标准化。

MI对于预测周期顶点具有非常好的效果。

首先,2013年年底,MI值已经超过4,存在非常明显的泡沫。随后,比特币市值从145亿美元持续下跌至2015年年初的27亿美元。其次,2017年11月11日、12日,MI值均超过2,分别为2.67和3.01。预警信号发出,周期即将见顶,随后在12月中旬,市场开始剧烈调整。

目前的MI值处于1附近,显示比特币市值与内在价值基本一致,并无泡沫存在。一旦第五轮价格周期开启,比特币价格将在在2021年触碰到10万美金,MI将会是一个非常具有参考意义的周期顶点观察指标。

三、 比特币:链上周转率

链上周转率TRC衡量链上通证流通性强弱的指标。它表示的是一个单位的比特币用于处理链上交易价值的频率,它可拆解为以下三大因素影响。

支付需求:货币,被当做与法定货币类似的货物支付媒介。比特币支付需求越小,周转率越低。

交易需求:资产,被当做投机投资性的交易型金融资产。比特币交易需求越小,周转率越低。

存储需求:黄金,被当做数字黄金的长期价值储备。比特币存储需求越大,周转率越低。

根据60天趋势线,比特币链上周转率最近6年基本处于1%-5%的区间。

从2013年、2014年开始,比特币流转次数逐年上升,2015年、2016年和2017年分别是 11.25次/年、14.78次/年和15.46次/年,此后2018年下降至8.28次/年,2019年(折合全年)约7.8次/年。

2017年和2018年,链上转账金额暴涨至万亿美元级别,分别为10071亿美元和11231亿美元,2019年(折合全年)约6500亿美元。

(一) 支付货币:交换媒介

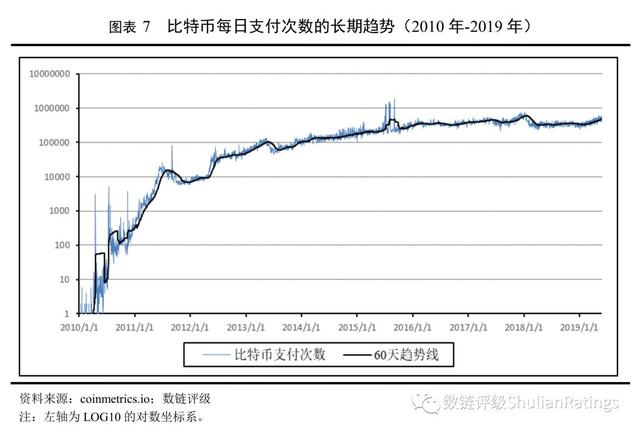

比特币作为一种创新的支付网络、一种新型的货币。现在有成千上万的企业和个人已经接受比特币作为支付方式,这个数字每天都在增长。比特币作为货币的支付需求,呈现稳定微增长趋势,目前支付稳定在50万次/日。由于价格的上涨的缘故,用于支付的比特币数量增长小于交易金额的增长,也即并未引起链上转账数量级上的增长。

比特币的常见用途是在线购物,可购买数百万种商品。

Spendabit搜索引擎上列出了来自Newegg,Overstock.com和Fancy.com等大型知名公司的产品,以及数百家小型商家的超过300万件商品,均可通过比特币购买。

实体企业也在接受比特币。

比特币不仅适用于基于互联网的购买,您可以找到成千上万的“实体”企业也接受它。通过Coinmap.org可以找到全球范围内的咖啡馆、餐馆、酒吧以及各种比特币消费的场所。

全球范围有近5000台ATM。

据Coin ATM Radar统计,目前全球有4873台ATMs,分布77个国家或地区。主要集中于美国(3081台)、加拿大(700台)、澳大利亚(272台)和英国(242台)。

(二) 金融资产:场外场内

交易市场中投机者的交易额增长明显快于比特币实际用户数量的交易增长,比特币作为可交易型金融资产的交易需求在快速爆发。交易层面有场内和场外之分。

1.场内交易来看:

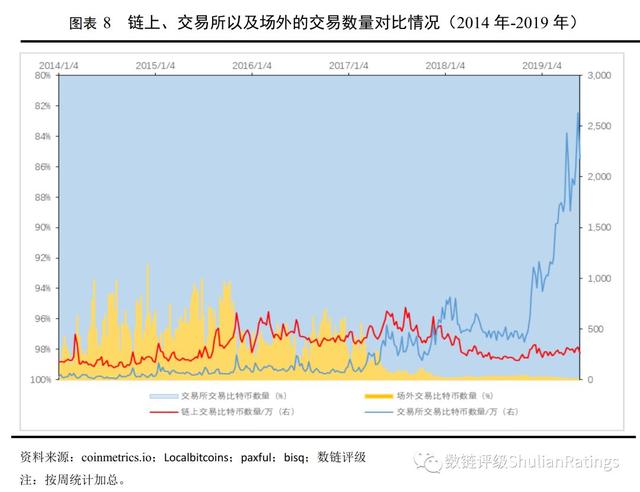

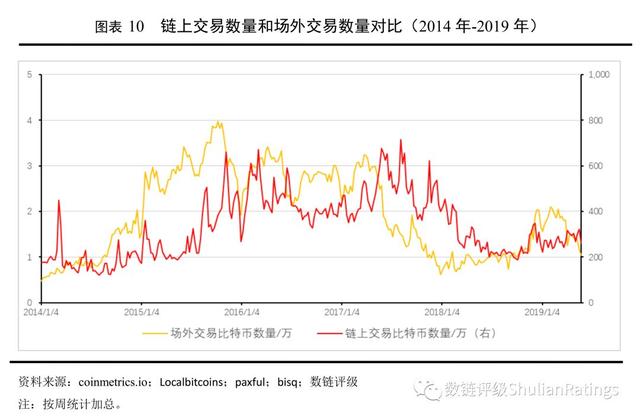

链上交易数量和场外交易数量均经历了持续下滑,目前保持稳定。然而,交易所“交易”的比特币数量却在暴涨。

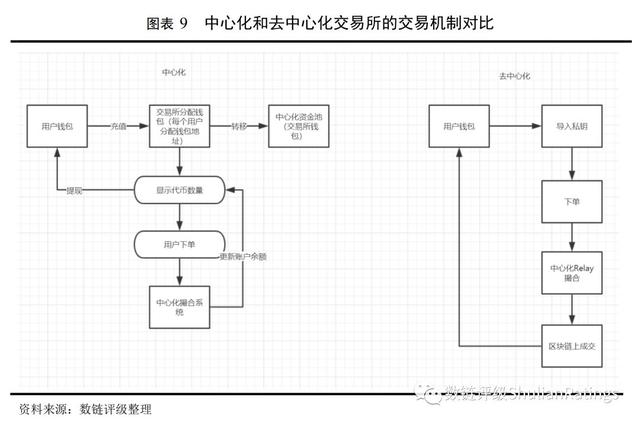

事实上,场内有中心化交易所和去中心化交易所两类。中心化交易所采用IOU(I Owe You)记账模式,这是一种金融资产或收益的要求权。具体过程:

用户需要把比特币充值到交易所分配的智能合约地址中,充值成功后,该地址会自动把币转移到交易所的钱包地址(中心化资金池)中,然后在账户中显示出充值金额。但是,用户并不用户交易所分配给的地址私钥,无资产掌控权。用户提交交易指令,交易所中心化服务器进行交易撮合,成交结果进行更新。

因此,由于IOU记账模式的存在,除了充值、提现操作外,在整个交易过程中,比特币链上并未发生通证转移。交易所“刷量”不存在任何成本,甚至可以直接修改交易数据。

2017年12月之前,交易所内比特币的“交易”数量一直小于链上交易数量,之后暴涨至单周超过2000万个,周“换手率”超过100%。事实上,目前单周链上交易的比特币数量在300万个左右。这主要是由于中心化交易所的“交易即挖矿”,杠杆交易,期货交易,以及套利对冲基金(或做市商)通过数学模型利用计算机技术接入API进行的量化交易等导致。

去中心化交易所的用户掌控交易地址私钥,有资产掌控权。EtherDelta、DEW、0x Project、Binance DEX等,交易量非常小,不做统计。

2.场外交易来看:

交易数据定时披露的主要场外平台包括Localbitcoins、Paxful和Bisq等。

Localbitcoins向全球248个国家以及16624个城市提供服务。最近1年,所统计的场外交易量的70%集中于Localbitcoins。它曾在2015年10月,单周交易4万个比特币,最近一周有7477个比特币被交易。其中,俄罗斯、美国、中国合计占比Localbitcoins总交易量的45%,分别占比约27%、11.25%、6.75%。

Paxful支持300多种支付方式,包括银行转账、礼品卡、现金、PayPal、支付宝和微信等方式购买比特币。

Bisq是一个点对点的交易所,无需注册。

自2017年11月以来,每日链上比特币的交易数量逐渐减少。早在当年2月,场外的比特币交易数量就已开始下降,从当时的每周3万个下降到目前的1万-2万个。

场外交易与链上交易的走势基本一致,且对链上交易具有一定的预测性,是前瞻性指标。

(三) 数字黄金:价值存储

比特币融合了硬通货(黄金和白银等)的最佳品质,以及世界中大多数人已经习以为常的现代银行业务。

特别的是,比特币和背后的加密市场已经成为全球经济的重要组成部分。

比特币与国家法定货币(Fiat Currency)(如美元或菲律宾比索)一样,可以很容易地以电子方式存储和传输。而且,比特币往往会随着时间的推移而增加价值,而法定货币每年都在贬值。法定货币依靠增发数量来维持经济体运转,比特币依靠价格升值和无限可分性维持经济体运转。

比特币与黄金一样,供应非常有限,这意味着比特币单个价值会随着时间的推移而增加。而且,发送速度比黄金更快,可以在几秒钟内几乎无费用的情况下把比特币发送到世界各地。

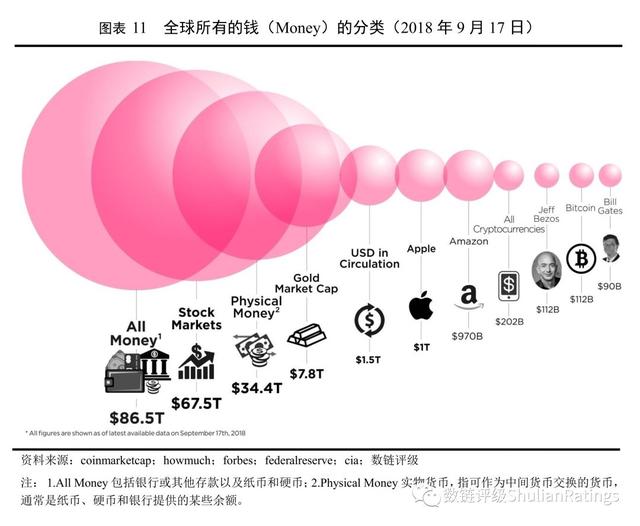

截至2018年9月,全球黄金总价值7.8万亿美元。目前的比特币市值(约1500亿美元)仅为黄金的1.88%,增长空间很大。

四、 比特币:数字黄金时代的崛起

比特币从2017年11月,每周转账600万个下降到目前的300万个左右。我们认为,比特币链上转账的活动逐渐减弱,既不是因为支付需求减少,也不是因为交易需求减少,而是价值储备需求的上升。比特币作为数字黄金的价值储备之路正在崛起。预计2021年比特币市值将达到1.5万亿美元左右,届时将达到黄金价值的20%。

这是因为支付需求保持稳定的微增长态势。场内交易需求暴涨将带来更多的链上转账,而场外交易占链上转账总数量的比例仅为1%左右,影响非常小。按照逻辑推理,是因为存储需求上升导致的周转率下降。

这是一篇有关比特币内在价值评测的文章,本身自带主观性。尽管该文章应用了统计数学方法和逻辑推理,但其所示的价值仅用于研究探索。这不是一个完美的世界,本文也不是一个精美的预测。但我们坚信:为比特币发声,就是为行业发声。最后,请大家批评指正。

全文完。感谢您的耐心阅读。Thanks♪(・ω・)ノ

声明:本文为入驻“火星号”作者作品,不代表火星财经官方立场。转载请注明出处、作者和本文链接

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。