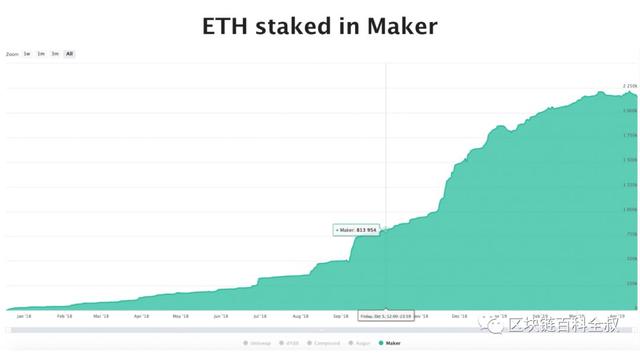

上图这个陡峭的曲线,相信大部分人没有看过。

这是目前 DeFi 领域明星项目 MakerDAO 的合约中 ETH 抵押量,你将自己的 ETH 在合约中抵押,即可借出去中心化稳定币 DAI,这部分借出资金,可以任意使用。

听起来,貌似是个很简单的金融场景应用,它究竟通过什么方式实现了用户的大爆发呢?

区块链本身就是一个用来颠覆金融行业的技术,区块链的发展也和金融领域息息相关,今天我们不妨以金融作为出发点,看看 DeFi 究竟有什么魔力。

金融这个词,虽然我们都很熟悉,但如果想给出个金融的确切定义,相信很多人都会一时语塞,顶多支支吾吾的蹦出几个金融机构或金融产品词汇,然后就彻底哑口无言。

金融到底是什么呢?

在我看来,金融描述的是一种行为,人与人之间的发生的价值流动就是金融。除了金融的基本定义外,还有三个核心概念出镜率很高,它们分别是金融资产、金融机构和金融工具。

价值的载体叫金融资产,它所指代的含义可以非常广泛,通俗意义上的金融资产可以是货币、股票或者某种债券,而如果在对此基础上引申,你在饭店赊账的非正式白条也可以算作金融资产。

金融机构是指金融资产的发行方与保管方,同时金融机构也要搭建金融资产流动的基础设施。银行是金融机构、证券交易所是金融机构、Visa、Master 等国际清结算组织也是金融机构。

最厉害的当属金融工具,金融工具的作用是在现有的金融资产基础上通过抵押、借贷等方式,创造出新的金融资产类型。大多数人买房时会借入信贷完成付款,信贷就是通过一个或多个金融工具创造出的金融资产。

此三者比较起来,前两者都是一个国家的经济基础,有了金融资产,有了金融机构,人们的价值交换需求即可满足,经济即可正常运转。

金融工具是撬动经济发展的动力,它可以跨时间和跨空间实现价值的高效利用,从而推动经济滚滚向前。比如信贷就是通过透支未来加速当前的经济发展。

传统金融的三个核心组成部分已经介绍完。如果以此来对照区块链世界,区块链哪些方面做得好,哪些还有待提高呢?DeFi 又扮演了什么角色呢?

首先,金融资产方面,传统金融和区块链各有优劣,旗鼓相当。

传统金融的发币权在国家手中,好处是国家可以根据实际的经济发展状况采取相对应的货币政策,但缺点也非常明确,有些国家滥用发币权,导致了严重的通货膨胀,国民的财富被稀释,委内瑞拉就是个非常典型的例子。

区块链与传统金融在发币权的处理上有非常大的不同,区块链的 token 总量是一定的,即使有增发,增发的逻辑也会体现在程序的代码中,此方式可有效避免通货膨胀。但同时,此方式也导致 token 的总量无法根据经济水平进行灵活的调节,币价会有比较大的波动,不利于流通。

其次,在金融机构方面,区块链可以秒杀传统金融。

比特币产生于 2008 年,11 年后再看,这个几乎没有什么更新的产品,在效率方面依然远远领先传统金融。传统金融机构是彼此孤立的,跨国的转账等待一周非常正常,并且手续费高昂,而比特币可以实现全球范围内的转账一小时内完全确认,且转账费用异常低廉。

之所以能达到这个效果,是因为在区块链网络里,协议代替了银行,承担了发币和存币的职能,节点代替了现有的全球清结算系统,实现了记账的功能,协议和节点代替了传统的金融机构,使价值的流转效率实现了质的飞跃。

最后,我们再来聊聊金融工具。

在金融工具方面,区块链落后了传统金融太多太多。

区块链发展到现在,最多只能算是实现了现金的流通。而在传统金融领域,以美国为例,现金总量只约占信贷总量的 5%,想要达到传统金融的信贷总量,区块链还有很长的路要走。

虽然路漫漫,但 DeFi 出现后,算是看到了一线曙光。

当前的 DeFi 主要在抵押贷款和借贷领域,用户通过抵押自己账户中已有的资产,可以通过智能合约进行稳定币或其他主流资产的借贷,到期后再将借贷资产归还,即可赎回自己的抵押资产。

这种借贷的本质是一种杠杆,通过已有资产抵押出自己所需资产,由于目前区块链的借贷服务还不能与信用数据联动,因此暂时实现的大多数都是超额抵押,杠杆倍率约在 1.7 左右,相信等到未来链上有了足够的数据沉淀,DeFi 会真正迎来属于自己的时代。

不管怎样,DeFi 的出现,终于算是将去中心化杠杆引入了区块链,这是一次大飞跃。

区块链终于走向了杠杆经济的新时代.