摘要: 央行数字货币,是否足够获得大家的期待?

近几个月,似乎传统领域与加密世界的交集尤其多,比特币的迅猛发展似乎让大家无法对他继续视而不见。

8月10日,在第三届中国金融四十人论坛上,中国人民银行支付结算司副司长穆长春表示,央行数字货币(DC/EP)即将推出。这一消息点燃了区块链行业的热情,央行的这一举措对于被外界“污名化”比特币来讲,似乎是个正名的好机会。而这恰逢Libra与监管部门的谈判陷入停滞,似乎恰好挽救了大家对于“Libra胎死腹中”的低沉情绪。

不过,央行数字货币真的能满足大家的期待吗?本文将分析央行数字货币的在突破和保守上的博弈,并将其与Libra,比特币进行对比分析,从而探讨:央行数字货币到底是否如此值得被期待。

数字货币,数字化货币?

与其说央行发行的是数字货币,其实,这更像是货币的一种数字化。

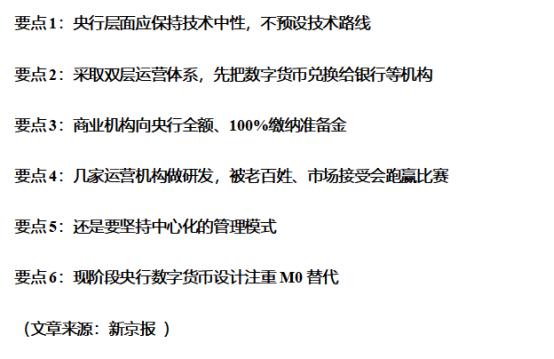

我们纵观穆长春的演讲全文,可以看到,央行数字货币,其实主要面对M0,注重对现金的一种替代。

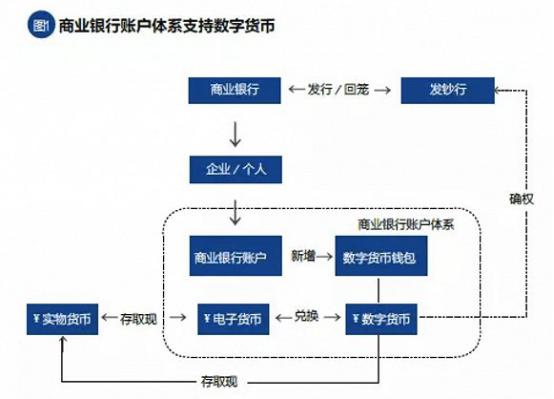

央行采取双层运营体系,通过商业银行或其他运营机构,将数字货币发给群众,且商业机构需要向央行全额、100%缴纳准备金,也就是说,一元现钞可以兑换一元数字货币。根据现有的消息,我认为央行所设想的模式应当是央行对商业机构实行中心化管控,同时,商业机构将为每个人建立单独的账户,用来存储M0。在小额、零售、高频的业务场景之中,采用类似于现在比特币的分布式账本的模式,用户之间的账户间交易是匿名的,这样,既可以满足保持现钞特性,也满足了用户所期待的便携和匿名的问题。

所以,在这个层面上讲,央行数字货币是否只是作为现钞的替代?而消灭现钞的意义如何让评判?现有的微信、支付宝,其实也是对现钞的一种替代,央行的举措,是否意味着想要将这个监管和模式纳入它的名下?——将现有的支付宝微信的账户,替代为商业银行的数字账户。

另外,在技术架构问题上,央行表示,数字货币不会局限于某一种技术,将保持“技术中性”,不会预设技术路线,几家运营机构自行开发,进行技术尝试,最终将选取表现最好的一种技术进行推广,从而充分调动市场力量。对于大家关注的区块链技术的使用问题,穆长春在接受采访时曾表示,纯区块链技术架构无法满足日常生活中所需的高频交易(可参照日常我们现金付款的场景频次)——比如比特币的一次转账,就需要等待漫长的区块确认时间,这在日常交易中肯定是不现实的。而且,现有的加密货币无法直接用于人们的日常支付,央行数字货币却可以解决这个问题。

对于加密货币的支付问题,其实区块链行业已经已经做了很多尝试。除了我们熟知的闪电网络,之前贝宝实验室的参赛项目“鱼干闪付”,也在小额支付、跨境支付、代币生态拓展方面做了良好尝试:这个集成的去中心化钱包中的插件,只需要用户在任意支持该功能的钱包中支付任何支持的Token,微信收款方只需出示收款码即可收到现金,效率非常高。或许,对区块链技术和加密货币来说,面临的最大的问题不是技术问题,而是监管和合规性上面的问题。

与Libra:不同层面的高低阶选手

首先要明确的是,此次央行要发行的数字货币,与Libra并不是一回事,最重要的区别是,Libra需要运用区块链技术打造一个去中心的加盟链网络体系,在这个网络体系中只运行专用的加密货币,即Libra,而不再运行其他各种法定货币。而央行加密货币,并不是要取代现有的人民币体系。——中国青年报《电子支付如此发达,为何还要数字货币》

央行数字货币饱含了大家太多的期待,由于国内外主体不同,且与Libra“官宣”时间相隔很近,大家经常将他们进行一定的对比。

穆长春在演讲中指出,Libra用所谓的100%的储备资产抵押,有在信贷市场出现货币派生和货币乘数的风险,从而发生货币超发的情况,而央行数字货币仅对标于M0,可以很大程度上避免这种情况的发生。

在监管层面上来讲,Libra虽有众多机构的站台,但它的白皮书一经推出就引起了监管部门的重视,在与美国监管部门的谈判进程中困难重重,面临着极大的压力。而央行数字货币则有着中国国家权威机构的信用背书,在推广的过程中降低了群众接受的门槛,这样天然的优越条件是Libra无法相比的。

在全球化的角度来讲,Libra与一篮子货币挂钩,更像是一个跨国界,超主权的货币,可以降低跨境结算和国际汇款的成本。而央行的数字货币对标于人民币的M0,本质上来讲,还是属于我们国内的货币的一种数字化,对现行货币体系的冲击会比较小。但央行研究局局长王信曾在一次演讲中提到,希望每个国家都能发行自己的数字货币,同时提议国际货币基金组织也能发行一种超主权的数字化货币,所以我认为,从这个层面来讲,央行数字货币以国家为信用背书发行数字货币,或许是一个不错的尝试。

甩开比特币几条街?能解决比特币想解决的问题吗

同为数字货币,央行数字货币是否会取代比特币?我们可以从比特币的经济学意义来探讨一下。

传统的货币体系是由中心化的机构主导的,在缺乏制衡和监管的情况下,极易出现货币超发,紧缩,以及汇率被操控的情况,使得货币的权威性和公正性受到影响。而货币价格的波动和货币政策的不稳定又会影响社会经济的健康运行——委内瑞拉的经济危机或许就是这一现象的最好体现。

比特币作为一种互联网的P2P协议,受到大家的欢迎,除了它的底层技术之外,还因为它能解决现有货币体系的一些痛点问题。首先是去中心化问题,比特币的每笔交易和都需要所有区块的确认,这解决了现有货币支付结算体系的验证风险;而比特币匿名的交易,可以保护交易者的个人信息,这解决了大家担心的隐私泄露问题;比特币的总量只有2100万个,具有稀缺性又难以人为产生,像是“数字黄金”,可以抵御通胀的风险;比特币无国界的交易转账,又可以不受政治因素影响,提高全球资源配置效率……

或许央行数字货币的推出,有抵御比特币冲击和影响的初衷,但要讨论它是否会取代比特币,问题的关键就在于它能否解决比特币想要解决的问题?更直白一点地讲,是央行数字货币能否解决现有货币体系的痛点问题?

总结

央行数字货币,其实更像是货币的数字化,只针对M0,双层运营体系,其实更像是在加密技术和监管之间找到的一个平衡点,但这不失为一个好的开始。另外,央行数字货币向大众普及了钱包、地址等区块链概念,相当于减少了大众对比特币的认知难度和使用门槛,对于比特币来讲或许是利好消息。

未来,在比特币和央行监管之间是否也能找到这样一个平衡点呢?央行数字货币是否能成为一个成功的尝试?不过另一个角度来讲,将去中心化纳入中心化的监管之下,是否又违反了去中心化的初衷呢?还有太多问题需要我们去思考。

相关资料:

全文丨支付结算司副司长穆长春关于央行数字货币最新演讲

央行研究局局长王信:国务院已批准央行数字货币的研发

央行数字货币呼之欲出?一文详解中国数字货币研究国家队的思考与忧虑

前方解读央行数字货币:市场力量将被充分认可和调动

(作者:Babel贝宝,内容来自链得得内容开放平台“得得号”;本文仅代表作者观点,不代表链得得官方立场)