分享 | 李贺

整理 | 巴比特学院

5月《前线 · 名企区块链系列》专题课的第二期,我们邀请到了微众银行区块链运营拓展负责人——李贺老师!

李贺老师拥有超过10年的数字政务工作经历,并深度参与FISCO BCOS的团队建设和运营工作。

微众银行成立于2014年12月,从2015年起开始积极布局区块链。2016年,微众银行倡议并带头发起的“金链盟”正式成立,与国内众多金融科技机构合作,共同打造金融行业的区块链研究基地。

同年6月,微众银行在腾讯云上发布了国内第一个面向金融业的联盟链云Baas平台。随后8月又联合上海华瑞银行等多家银行,推出了国内首个银行间联盟型区块链应用场景——机构间对账平台。

本期直播中,李贺老师详细介绍了微众银行在区块链领域的探索与实践,包括公众联盟链、FISCO BCOS开源社区,以及微众银行在链接金融科技、构建分布式商业模式、区块链应用场景等领域做了哪些尝试?

大家好,我是微众银行的李贺,很高兴能在520这一天接受巴比特学院的邀请,和大家分享微众银行在区块链领域的探索及实践。

我想借助本次分享的机会,为大家解答几个问题。

这几个问题是我们联合很多合作伙伴共建FISCO BCOS开源社区的过程中,以及与合作伙伴沟通时,经常探讨的问题:

“

1.微众银行作为一家银行,为什么会选择区块链这条路?

2.为什么坚持在联盟链方向进行持续投入

3.为什么要选择开源这条路?

4.别人都在做BaaS云服务,或基于区块链的SaaS服务,微众银行走开源和免费的道路,如何实现商业化和产业化?

5.微众银行目前都做了哪些事情,有哪些落地应用?

6.这些应用对我们行业有哪些借鉴意义?

7.这些应用到底能够给行业的发展带来哪些价值?

8.FISCO BCOS开源社区如何支持我们的合作伙伴?

首先我简单地介绍一下微众银行,让大家对我们有一个初步的了解。

微众银行是由腾讯牵头发起设立的银行,腾讯的占股比例为30%。IT人员占比大于50%。由于我们几乎所有业务都是在线上开展的,所以我们坚持为用户为提供7×24小时的服务

链接金融科技

微众银行的战略定位是科技、普惠和链接,利用对行业场景的了解(数据、用户、触达能力)和我们对传统金融业务的精通(包括资本运作能力、风险承担能力、金融产品),去连接我们的大众消费者和小微企业。

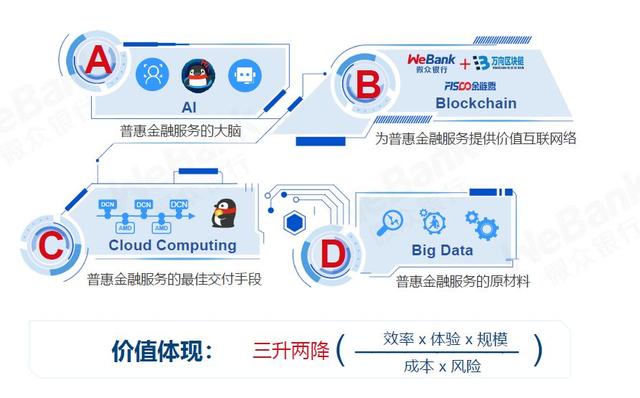

我们探索金融科技,坚守普惠式金融,最终的落脚点在ABCD(如下图)四条战略:AI、Cloud Computing、Blockchain和Big Data。我们今天聚焦讲Blockchain,就要回到我们对金融本质,也就是商业的未来趋势的判断

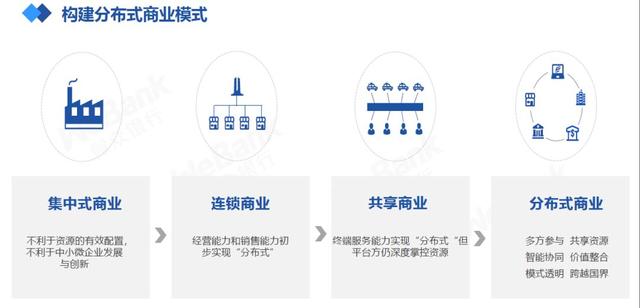

按照我们的判断,分布式商业模式会成为整个经济发展未来的重要方向。其具备多方参与,共享资源,智能协同和价值整合的特征。

一个成熟的分布式场景,需要具备生产资料由多方持有、生产过程相互对等的关系。

为了实现分布式商业的对等共享与透明规则,我们提出了公众联盟链的概念,它主要满足了服务公众、联盟治理以及分布式商业三个特征

相对于传统的公链来说,我们最大的区别在于联盟治理。 我们通过公众联盟链的概念,建立了不同的治理模式,这是我们联盟链与公链最本质的区别之一。

区块链领域的探索

我们目前在区块链领域的探索和布局,主要集中在链接同行、政府合作、FISCO BCOS开源平台三个方面。

链接同业

2016年5月,我们作为发起单位之一,联合深圳市金融科技协会、深证通等20余家金融机构和科技企业,共同发起成立了金融区块链合作联盟(深圳)(简称金链盟),目前成员已经达到110余家。

金链盟是一个非盈利的组织,目前成员主要有银行业金融机构(如微众银行、广发银行、华夏银行等)、保险业金融机构(如泰康人寿、太平洋财产保险等)、科技企业(如腾讯、深圳、华为等)、以及一些科研单位(如中科院计算所等高等院校)。

政府合作

第二个方面是政府层面的合作,我们与工信部标准院、互联网金融协会等标准组织进行合作,共建区块链、联盟链方向的技术标准。

FISCO BCOS开源平台

通过FISCO BCOS的底层开源平台,我们把区块链底层的技术积累和经验,通过开源的方式贡献出来。

在底层研发方面,我们也做了很多地探索和尝试。

FISCO BCOS的底层技术平台有五大特点:安全、隐私、性能、易用和可靠。目前来看,我们在易用性上投入的努力已经获得了广泛的好评。

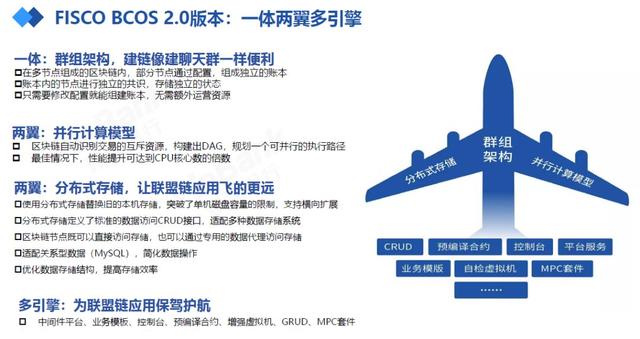

今年3月份,我们发布了FISCO BCOS 的2.0版本。在1.0版本的基础上,我们提出了一体、两翼、多引擎的架构。

一体是群组架构,两翼指的是并行计算模型和分布式存储,多引擎指的是中间件的开发平台、业务模板、控制台、预编译合约等。这些开发套件,我们在GitHub上都做了开源。

应用探索

回到课程开始提出的问题,微众银行在区块链的具体应用场景做了哪些尝试?

这里我们主要讲四个比较典型的项目:一个是银行间对账平台,第二个是仲裁链、第三个是物业管理平台,和我们今年跟澳门市政府签订的智慧城市建设项目。

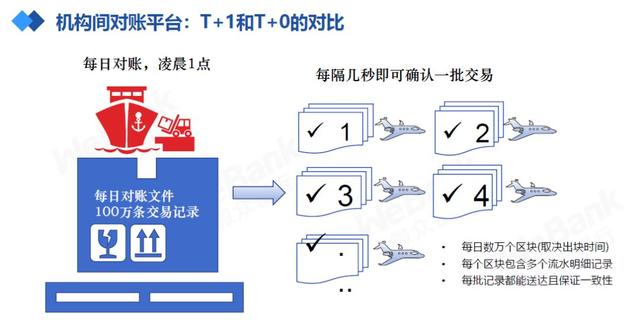

机构间对账平台

银行间的对账平台在2016年8月份正式投产,是国内首个在金融场景生产环境落地的、多家机构之间的区块链应用。目前我们已经接入了三家银行,实现了微众银行和与这三家银行之间的银行间的对账。

相对于传统的模式,银行间的对账平台最大的好处是:把对账从T 1转变成T 0。用区块链的技术去实现这个转变,是成本最低、效率最高的一种方式。

仲裁链

下面这个案例,是微众银行联合广州仲裁委、杭州亦笔科技三方共同研发的仲裁链。

这个项目背景是:微众银行存在大量线上云用户的交易,一旦金融交易终端发生需要引入司法仲裁机构的时候,就会给司法的仲裁和申诉带来大量的时间成本和资金成本。

那么,我们就利用区块链技术构建了银行、用户、仲裁机构这三方的信任关系。

区块链技术在互联网仲裁场景的应用,带来了时间成本上的变革与模式上的变化。例如时间上,最快可达七个工作日。资金上,成本可以降到百元。

就法律存证这个场景来看,是区块链在应用领域最成熟的场景之一。

目前国家成立的三个比较大的互联网法院,也相继使用区块链来构建自己的取证平台。

物业管理平台

我们与腾讯海纳合作的物业管理平台,实现了业主、物业公司、监管部门、银行等多方面的信息共享与财务共管。

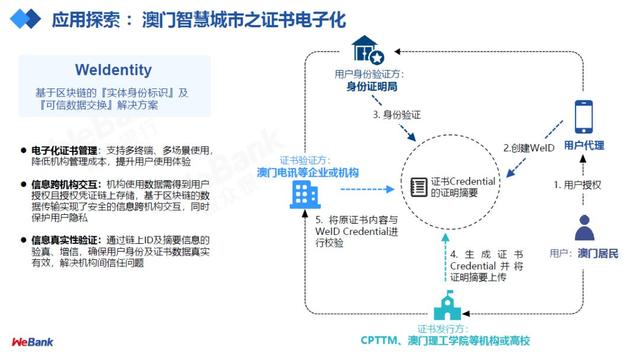

智慧城市

我们今年与澳门政府设立的澳门科学技术发展基金签署合作协议,以区块链等技术为主要支点,共同构建智慧城市,这是属于居民数字身份电子化的一个项目。